2022年機床工具行業走勢如何?

2022-1-24 來源:中國機床工(gōng)具工業協會(huì) 作者:

2021年以來,我國統籌推進疫情防控和(hé)經濟社會發展(zhǎn),經濟保持穩步恢複,發展質量進一步提高。在良好的宏觀經濟(jì)條件(jiàn)下,機床工(gōng)具行業延續2020年下半(bàn)年以來恢複性增長態勢,市場(chǎng)需求持續改善,進出口大幅度增(zēng)長(zhǎng),機床(chuáng)工具行業運行持續保(bǎo)持向好趨勢。

一、行業運行基本情況

根(gēn)據中國機床工具工(gōng)業協會重點聯係企業統計數據,以及協會企業調研情況(kuàng)和部分分會提供的資料,對機(jī)床工具行業2021年前10個月運行情況概要分析如下。

2021年1-10月(yuè),行業整體運行仍保持平穩增長,受上年基數因素影響,各項主要指標同比增速繼續逐月回(huí)落,但同比增幅(fú)仍然較高。

1. 營業收入(rù)普遍大(dà)幅提升

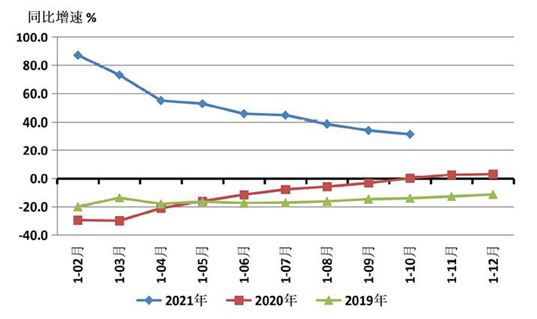

2021年1-10月,重點聯係企(qǐ)業(yè)營(yíng)業收入同比增長31.6%,增幅較1-9月回落2.7個(gè)百分點。各分行業營業收入同比均有較大(dà)幅度增長。其中(zhōng),金(jīn)屬切削(xuē)機床同比增長35.3%,金屬成形機床同(tóng)比增長21.5%,工量具同比增(zēng)長17.7%,磨料磨具同比增(zēng)長33.6%,滾動功(gōng)能部(bù)件的增幅最大,為79.9%。

圖1是2021年1-9月與2020年、2019年重點聯係企(qǐ)業累(lèi)計營業收入同比增速(sù)的對比。

圖1 重點聯(lián)係企業營業收入同比(bǐ)增速情況

2. 各分行業全麵實現盈利

2021年1-10月,重(chóng)點聯(lián)係企業實現利潤總額同比顯著增長,且所有分(fèn)行業全部實(shí)現盈利(lì)。機床行業長期以(yǐ)來虧損或(huò)利潤(rùn)微薄(báo)的情況有所改(gǎi)善。

3. 訂單同比增幅較高

2021年1-10月,重點聯係企業(yè)金屬加工機床(chuáng)新增訂單同(tóng)比增長29.4%。截至10月底,在手訂單同比增長22.4%。其中,金屬切削(xuē)機床新增訂單(dān)同比增長28.9%,在手(shǒu)訂單同比增(zēng)長12.8%;金屬(shǔ)成形機床新增訂單同比增長30.7%,在手訂單同比增長48.6%。金屬成形(xíng)機床在手訂單同比增(zēng)速突出,為下階段穩定運行打下了(le)很好基礎。

4. 機床產量明顯增長,成品庫存有降有升(shēng)

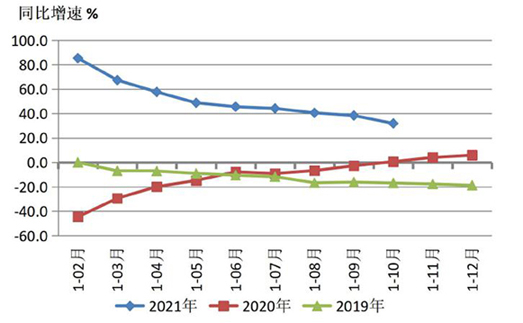

據國統局公布數據(jù),2021年1-10月,金(jīn)屬(shǔ)切削(xuē)機床(chuáng)產量49.2萬台,同(tóng)比增長31.9%;金屬成形機床產量17.4萬台,同比(bǐ)增長6.1%。

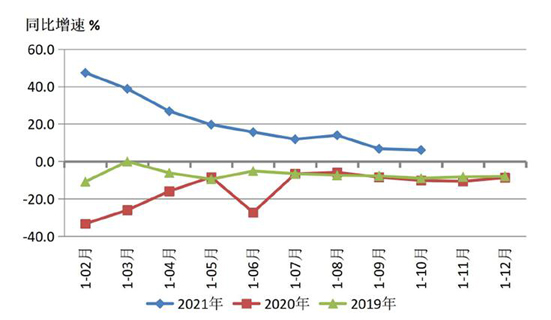

圖2、圖3分別是2021年(nián)1-9月與2020年、2019年(nián)金屬切(qiē)削機床產量和金屬(shǔ)成形機床(chuáng)產量同比增速的對(duì)比。

圖2 金屬切削機床產量同比增速情(qíng)況

圖3 金屬成形(xíng)機床產量同比增速情況(kuàng)

協會重點聯係企業統計數據(jù)顯示,2021年1-10月,金屬切削機床產量同比增長27.4%,產值同比(bǐ)增(zēng)長37.7%;金屬成形機床產量同比增長23.0%,產值同比增長27.0%。以上各項產值(zhí)增速明顯高於對應產量增速,表明單台機床價值有所提高。

2021年(nián)1-10月,重點聯係企業存貨同比增長11.6%。其中,原材料同(tóng)比增長19.0%,產成品同比增長2.1%。金屬加工機床產成品存貨同(tóng)比增長6.7%。其中,金屬切削機床同比增長7.3%,金屬成(chéng)形機床同比增長3.3%。

二、進出口情況

根據中國海關數(shù)據,2021年(nián)1-10月機床工(gōng)具進出口總體延續上半年良好勢頭,繼續快速增長。進出口總額269.5億美元,同比增長32.2%。2021年1-10月機床工具(jù)進出(chū)口保持了自2019年6月以來的順差態勢,順差(chà)為39.0億美元。

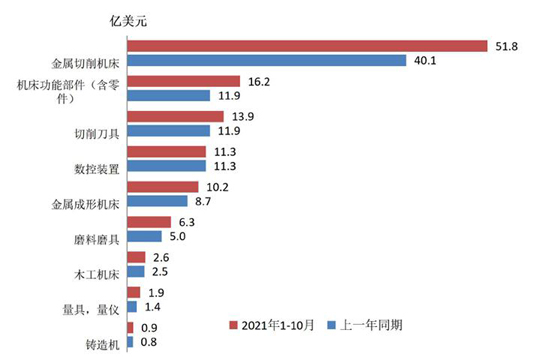

進口(kǒu)方麵,2021年1-10月總體呈現明顯增長的態勢。機床工具(jù)商品(pǐn)進口115.2億美元,同比增長23.1%。其中:金屬加工(gōng)機床進口額62.0億美元,同比增長27.1%(其(qí)中,金屬切(qiē)削機床進口額51.8億美元,同比增長29.1%;金屬(shǔ)成形(xíng)機床進口額10.2億美元,同比(bǐ)增長18.2%)。切削刀具進口額13.9億美元,同比增長16.7%。磨料磨具進口額6.3億美元,同比增長26.8%。

金屬加工機床進口額排前五位的(de)是:加工中心22.6億(yì)美元,占比36.5%;特種加工機床10.4億美元,占(zhàn)比16.7%;磨床7.4億美元,占比11.9%;車床4.9億美元(yuán),占比7.9%;鍛造(zào)或衝壓機床2.5億美元,占比(bǐ)4.0%。

2021年1-10月進(jìn)口來源居前三(sān)位的分別是(shì):日本37.8億美元,同比增長34.1%;德國24.4億美元,同比增長12.5%;中國台灣15.6億美(měi)元,同(tóng)比(bǐ)增長34.4%。

各商品類別的累計進口情況見圖4。

圖4 2021年1-10月中國機床行業分類別進口情況

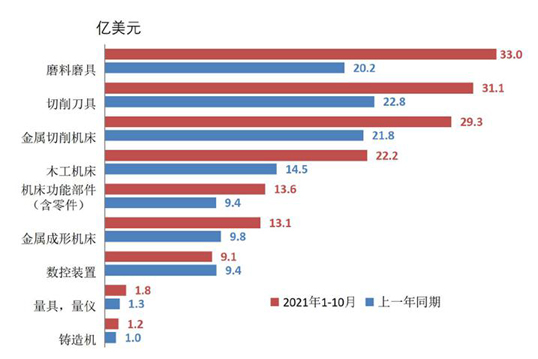

出口方麵,2021年1-10月繼續保(bǎo)持大幅增長的趨勢。機床工具商品出口154.3億(yì)美元,同比增長(zhǎng)39.8%。其中,金屬加工機床出口(kǒu)額42.4億美元,同比增長33.9%(其中,金屬切削機床出口額32.3億美元(yuán),同比增長33.9%;金屬成形機(jī)床出口額13.1億美元,同比增長33.8%)。切削刀具出口額31.1億美元,同比增長36.4%。磨料磨具(jù)出口額33.0億(yì)美元,同比增長63.2%。

金屬加工機床出口(kǒu)額(é)排前五位的是:特(tè)種加工(gōng)機床13.3億美元,占比31.4%;車床4.1億美元,占(zhàn)比9.8%;成形折彎機3.3億美元,占比7.8%;其他成形機床2.9億美元,占比6.7%;加工中心2.3億美元,占比5.4%。

2021年1-10月份出口去(qù)向前三位的分別是:美國19.5億美元,同比(bǐ)增長(zhǎng)26.5%;越南11.4億美元,同比增(zēng)長27.7%;印度10.0億美元,同比增長62.8%。

各商品類別(bié)的累計出口情況見圖(tú)5。

圖5 機床工具產品累計出口情況(億美元)

三、2021年上半年機床工具行業上市公司運(yùn)行情況(kuàng)

機床工具行業上市公司集中了一(yī)批行業優質和典型企業(yè)。這一企業群體的運行情況對分析判斷行業發展態勢具有重要意義。

我們選取行業特征比較突(tū)出的53家企業作為行業上市公司的重點監(jiān)測和分析對象。這53家上市公司中,深交所(suǒ)主板22家(jiā),創業板18家;上(shàng)交(jiāo)所主板6家(jiā),科(kē)創板7家。

其中,金屬切削機床企業占30%,金屬成形機床(chuáng)企(qǐ)業占8%,工量具企業占(zhàn)13%,磨料磨具(jù)企(qǐ)業占26%,數控(kòng)裝置企業占11%,機床附件和功能(néng)部件企業占8%,木工機械企(qǐ)業(yè)占(zhàn)4%。

截至(zhì)2021年上半年末,重點監測(cè)的(de)上市(shì)公(gōng)司資產總計(jì)2181.2億元,較年初增長8.9%。負債合計(jì)1076.5億元,較年初增長11.2%。資產負債率為49.4%,較年初增長(zhǎng)1個(gè)百分點。

重點監測的上市公司(sī)2021年上半年累計實現營(yíng)業收入528.1億元,同比增長40.5%。累計實現利(lì)潤總額54.3億元,同(tóng)比增長53.6%。累計實現淨利潤46.4億元,同比增長62.3%。2021年上半年的虧損麵為13.2%,同比收窄7.6個百分點。

重點監測的上市公司2021年上半年營(yíng)業收入利潤率為10.3%,同比增長0.9個(gè)百分點,同比(bǐ)增長的企(qǐ)業占64.2%。

從以上重點(diǎn)監測(cè)的上市公司資產、營業收入和利潤等各(gè)項指(zhǐ)標的數據來看,2021年上半年機床工(gōng)具行(háng)業上市企業的整體運(yùn)行(háng)情況(kuàng)都較上年同期有(yǒu)大幅提升。但(dàn)從利(lì)潤率和加權平均淨資(zī)產收益率等指標的絕對數據看,多數企業的盈利能力(lì)仍然偏弱。

四、行業運行特點

1. 整個行業運行情況繼續保持穩定恢複和增長

從上(shàng)述統計數據(jù)來看,機(jī)床工具(jù)行業整(zhěng)體和各(gè)分行業2021年(nián)前10個月主要指標同比(bǐ)都實現了(le)大幅度增長,盈利(lì)狀況得到改善。機床工具行業整體上保持著相對穩定的恢複和增長態勢。

2. 機床工具產品進出口呈持(chí)續增長態勢

2021年(nián)前10個月機床工具產品進出口同比大(dà)幅增長,出口增速(sù)遠高於進口增速,貿易順差不斷擴大(dà)。金屬加工機床(chuáng)進出口(kǒu)徹底扭轉了前(qián)兩年負增長趨勢。

3. 金屬加工機床訂單(dān)情況可喜

2021年1-10月,金屬加工(gōng)機床訂單保持較大幅度同比增長態勢。其中金屬成形(xíng)機(jī)床行(háng)業在手訂單(dān)同比增速上(shàng)明顯高於金屬切削機床行業,預示該行業的恢複(fù)和增長有望加快。

4. 上市公司增長較快,但多數企業盈利能力仍然較弱

從資產、營業收入和利潤等各項指標的數據來看,2021年上半(bàn)年機(jī)床工具行業上市企業的整體運行情況都較上年同期有(yǒu)大幅提升。但從利潤率等指標看,多數企(qǐ)業的盈利能力仍(réng)然偏弱(ruò)。

5. 行業運行不利因素有所增加

2021年以來,疫情多次大範(fàn)圍反複,自然災害頻發,工業原(yuán)材料價格上(shàng)漲,國際物流受限(xiàn),出口成本上(shàng)漲等不利因素對機(jī)床(chuáng)工具行業的運行(háng)帶來較大衝擊(jī),其中有些因素是(shì)三季(jì)度(dù)後新出現的(de)。同時,在國內外疫情影(yǐng)響下,產業結構不合理(lǐ),產業鏈、供應鏈某些薄弱環節製約凸顯。

近期拉閘限電和工業(yè)原材料大幅度漲價問題已有所緩解,但對機床工具行業運行及市場需求的後續影響仍不容(róng)忽視。

五、2022年機床工具行業形勢預判

2021年前(qián)10個月機床工具行業市場需求比較旺盛,行業運行平穩恢(huī)複,穩中向好,增長趨勢明顯,不考慮通脹因素,我們預計2021年全年機床工具行業營業收入同比增長將在20%以上。

由(yóu)於2020年疫情引起的基數效應影響,協會重點聯係企業2021年各月(yuè)累計營業收入增速逐月降低。月度環比(bǐ)在上半年始終保持了增長,但7、8兩月的月度環比曾分別出現了23.2%和9.6%的下降,增勢出現了波動。

從宏觀經濟環(huán)境看(kàn),2021年下半年(nián)以來,國(guó)內外風險挑戰增多(duō),全(quán)球疫情擴散蔓延(yán),世界經濟恢複勢頭有所放緩,國際大宗商品價格高位運(yùn)行(háng),國內部(bù)分地區受到疫(yì)情、汛情的多重衝擊。中國(guó)製造業(yè)PMI在連續18個(gè)月位於臨界點之上後,2021年 9、10兩月位於收縮(suō)區間,11月重回臨界點之上,為50.1%。2021年前11個月全社會(huì)固定資產投資增速為5.2%,其中第(dì)二產業固定資產投資增速為11.1%,設備工器具固定資(zī)產投資增速為-3.7%,汽車製造業(yè)固定資(zī)產投資增速為-3.2%,均為近年(nián)來較低水平。同時,近幾個月來機床工具行業部分用(yòng)戶領域運行出現波動。

2021年中央經(jīng)濟工作會議指出:“我國經濟(jì)發展(zhǎn)麵臨(lín)需求收縮、供給衝擊、預期轉弱三重壓力”,外部環境“更趨複雜嚴峻和不確定”。穩增長將是(shì)2022年的突出任務。要求(qiú)財(cái)政提高支出強度、加快支出進度,適度超前開(kāi)展基礎設施投資。會議提出,各地(dì)區各部(bù)門要擔負起穩定宏觀經濟(jì)的責任,各方麵要積極推出有利(lì)於經濟穩(wěn)定的(de)政(zhèng)策,政策發力適當靠前。

2022年是“十四五”規劃實(shí)施第二年,並將召開黨的二十大。可以預期政策層麵推動經濟增長的力度將超過常年,這也(yě)將有力拉動機床工具的(de)市場需求。

綜合考慮各(gè)種有利與不利因素,預計2022年我國機床工具行(háng)業將延續2021年的良好運行態勢,但因2021年基數(shù)較高,2022年全年營業收入等主要指標可能與2021年(nián)持平或略有增長。

新聞資訊

| 更多

- 覆(fù)蓋件模具數控加工刀庫自動化應用

- 高速、高質、高效的精密(mì)齒(chǐ)輪製造之路——訪平湖市一鑫齒輪有限(xiàn)公司總經理(lǐ)金佳先生

- 高速、高質與高效 :埃馬克助力一鑫齒輪夯實精密齒輪製造之路

- 伊斯卡將再次改(gǎi)變金屬切削的世界!

- 車削加工,高效迅速

- 創新引領 共(gòng)赴未來--——訪孚爾默(太倉)機械(xiè)有限公司總經理 Bernd Kern 先生

- SINUMERIK ONE 提供眾多支持可持續(xù)發展的功能

- 中國裝備 裝備中國 走(zǒu)向世界:新(xīn)中國成立 75 年來,隨著國家經濟社會的

- HandySCAN 3D|MAX 係列全新增強規格(gé)

- 切削刀(dāo)具(jù)行業的未來

展 會

| 更(gèng)多

博文選萃

| 更多

網(wǎng)友評論 >>查看更多評論