專訪艾利特CEO曹宇男:協作機器人快速發展時機已至 好用是關鍵

2020-8-20 來源:-- 作者:-

智能(néng)化時代已然來臨。以手機、電腦(nǎo)為首的3C電子,已經曆了最顛覆的(de)智能化變革,而在有些領域,智能化革命才(cái)剛剛開始。

作為最(zuì)新一代機器人,協作機器人被委以(yǐ)“智能製造”重任,是機器人智能化進程開啟(qǐ)之時的“當紅主角”。它常(cháng)常“占據(jù)”某一工位,能(néng)獨立完成上下料、拋(pāo)光、檢測等多種任務,與流水線其他環節(jiē)的工人(rén)配合完成生產。因這種“協作”的角色,它有一個令人感到(dào)親切的別稱——“機器(qì)人同事”。

艾利特是協作機器(qì)人賽道上年輕有為的“後(hòu)生”。盡管2019年才全麵收(shōu)斂(liǎn)到協(xié)作機器人賽道(dào),但它研發的核心部件,如被譽為“機器人大腦”的控製係統,以及智能視覺係統,均達到行業內領先水平。出(chū)色的技術源自強大的團隊,其創始團隊是一批來自北航的博士,在業內有15年以(yǐ)上深厚積累。其後引員的主要團隊成員或擁有清華、哥倫比亞大學等名校的碩士學(xué)曆,或長期來自於abb、優傲等行業頭部企業(yè),具備豐(fēng)富(fù)的管理和實踐經驗。

近日,億歐科創有幸訪談了艾利(lì)特CEO曹宇男先生,試圖探究(jiū):協(xié)作機器(qì)人的“智能”特性將如何改變工廠(chǎng)生產方式?其前景如何?

與人並肩工作的機(jī)器人

提到協作機器人,我(wǒ)們總不免要將其與(yǔ)更廣(guǎng)為人(rén)知的傳(chuán)統(tǒng)工業機器人作對比。事實上,兩者互為替(tì)代、互相補(bǔ)充。在很多場景(jǐng)中,協作機器人正逐漸替代(dài)工業機器人,成為工人的好幫手。

(圖片來源:艾利特官網)

傳(chuán)統工業機器人為工廠解(jiě)決了不少痛點,如重複勞動效率低下、人力成本高昂等,因(yīn)而它自誕生之時就頗(pō)受關注,迅速在各個領域大放(fàng)異彩(cǎi)。但很快,工業機器人本身也帶來了一連串新的痛點(diǎn):

盡管主流工業機(jī)器人報價並不貴,以最典型的弧焊機(jī)器人為例,基本定價在11萬至15萬人民幣之間,但其部署(shǔ)成本卻是售價的3-4倍。部署工業機器人不僅要安裝圍欄以隔離人機工作空間,還需大動幹(gàn)戈改造生產線布局,甚至為此停產。因此,算上安裝(zhuāng)成本和每(měi)年的維護費用,一台機器人綜合成本不低於40萬,平均回本期不少於兩(liǎng)年,這讓很多(duō)對價格敏感的中小企業(yè)望(wàng)而卻步。

此外,複雜的部署,讓工業機器人喪失了靈活性,一旦部署便(biàn)不能輕易改動,難以適應日益增多的小批量、多(duō)品種(zhǒng)的“柔性生產”需求。

傳統工業機器人的掣肘(zhǒu)恰恰成為(wéi)了協作機器(qì)人誕生的(de)初衷。輕量化的協作機器人結構緊湊,就好比流水線上(shàng)心靈(líng)手巧的操作(zuò)工,隻需稍加“培訓”,便能(néng)快速上手,勝任多(duō)任務、位置可(kě)移(yí)動的生產需求,且後期運維成本低,支持軟件實時免費更新升級(jí)。與傳(chuán)統工業機器人高頻、大幅的動作不同,它的動作更“輕”、更“柔”,不易(yì)傷人,因而也無需(xū)安裝安全圍欄或外部設備就可(kě)實現人機(jī)共享操作空間,省(shěng)去了大筆部(bù)署成本。

“工業(yè)機器人是高度‘標簽化’的(de),例(lì)如焊接機器人、抓取機器人,這本質(zhì)上是‘機器’的邏輯。協作機器人則是以‘人’的邏輯構建,它通過開放的操作平台,使代理商和集成商在平台化的產品基礎上根據(jù)下遊需求,定製開發多種細分場(chǎng)景功能,從而具備了多任務能力”,曹宇男介紹說。

在汽車、3C、金屬加(jiā)工等產品迭代快、定製化要求高的領域,協(xié)作機器人憑(píng)低成本、高(gāo)安全和靈活的優勢,已逐漸取代傳統六軸(zhóu)機器人,成為(wéi)客戶首選。這類場景應用(yòng)協作機器人的體量可達(dá)57萬台。。而在醫療、複合機器人(AGV+協作)等對人機(jī)協作要求較(jiào)高,或是依賴於協作(zuò)機器人特殊屬性的領域(yù),將成為協作(zuò)機器人的增量(liàng)市場(chǎng)。據估算,這部分市場容量約49萬台。按每台10萬(wàn)人民幣(bì)的成本估(gū)算,協(xié)作機器(qì)人國內市場空間(jiān)達(dá)千億級別。

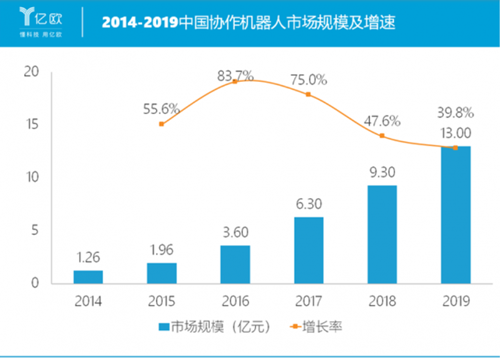

當前,這一千(qiān)億級市場仍是藍海。過去五年間,我國協作機器人市場(chǎng)規模以64%的年均複合增速(sù)快速增長,規模突破已迅速(sù)10億,市場潛力仍然極(jí)其龐大(dà)。這其中,海外廠商UR一(yī)馬當先,占據約(yuē)26%的市場,國內如艾利特、邀博、節卡機器人等緊隨其後。國產廠商未來如何發展?工業機器人發展曆史中的經驗與教訓,給了艾利特較大的啟發。

堅定押注協作機器人

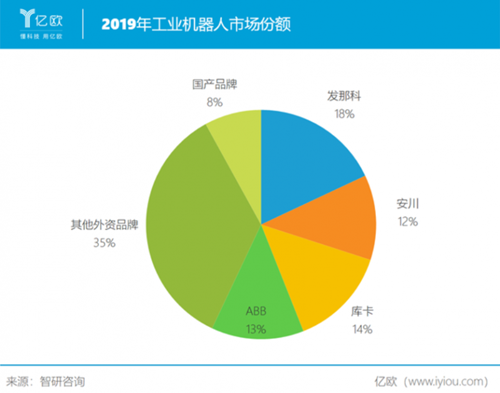

2017年,工業(yè)機器人正值最炙(zhì)手可熱之時。全年我國有近200個項目獲得融資,總投資(zī)額超200億元,比4年前增長近30倍。但到了當(dāng)下,工業機器(qì)人仍是發那科、ABB、安川、庫卡“四大家族”的天下,他們合(hé)計占據(jù)超過50%的市場,在(zài)六軸以上多關節、汽車機器人兩大(dà)領域,其市占率更是超過90%。

國內高投資額與國外廠商高市占率,形成(chéng)鮮(xiān)明對比,折(shé)射出這一賽道競爭之殘酷。國產廠商在這(zhè)場賽跑中,“死傷”無數,卻仍(réng)難以望國際廠商(shāng)之項背。究其(qí)原因(yīn),不(bú)外乎兩點:

一是工業機器人核心技術和產業鏈資源都(dōu)在國外,領先(xiān)國內(nèi)數十年。國內(nèi)廠商從一開始(shǐ)就處(chù)於不利地位——缺乏(fá)資源,孤(gū)掌難鳴,隻能進口產品,做簡單(dān)集成,難以培養核心技術;

而更致命的是國外廠商具備明顯的(de)先發優勢,他們早已鎖定各行業大客戶,深度綁(bǎng)定,一旦(dàn)合作,基本難以替代。

由此,大量國內企業隻能在國(guó)際廠商殘留的“縫隙”中,展開激烈價格戰。在(zài)份額占(zhàn)比不到10%的低端市(shì)場裏(lǐ),國(guó)內廠商(shāng)用低價換(huàn)取數量,將整個賽(sài)道(dào)變成一片紅海。“在這個環境下,一些廠商用低質量產品拉低了賽道(dào),改變了(le)客戶對價格的認知,也給國產(chǎn)機器人貼上了標簽”,曹宇男說道。

而到了協(xié)作機器(qì)人這裏,情況明顯不同:

“首先,整個行業還在客戶訓導階段,初(chū)期規(guī)模尚未完全打開。以UR為代表的國際廠商,本身也受製於高成本(běn)的約束,尚未在全球大規模放量。因此留給國內廠商的機會(huì)還有很多”,曹宇男說道。

“其次,我們與國外的技術差距並非不可超越,國外廠商量(liàng)產(chǎn)協作機器人,也不(bú)過是最近5年(nián)時間的事。”談到技術,曹宇男信心滿滿,“艾利特的團隊在(zài)機器人控製技術上積累了17年,已達到行業領先水平,我們有信心追上行業第一,甚至實現超越”。當前,除了減速機,如控製係統、伺服電機等最核心部件,艾利特均(jun1)能實現自研自產。

高技術壁壘,又讓這(zhè)片(piàn)藍海競爭格局趨於穩定。由減速機、電機等核心部件構(gòu)成的(de)關節模(mó)組,不僅集成度高,還需具備極高的(de)穩定性(xìng)、安全性。僅行業(yè)安全安規標準就高達17項,要一一滿足,並非易事。曹宇(yǔ)男說,“這(zhè)一技術壁壘(lěi),擋住了很多想要做集成、拚價(jià)格的廠商”。

市場(chǎng)空間廣闊,更兼技術硬(yìng)實力支撐,艾利(lì)特愈加堅定地看好協作機器人發展前(qián)景。自(zì)2019年(nián)起,艾利特大力調轉航向(xiàng),不再生產工業機器人,而是全(quán)力押注(zhù)協作機器人賽道。“我們希望成為行業標杆”,曹宇男如是描(miáo)繪近期目標。

孤注一擲者必然要麵(miàn)臨質疑。不能否認的是(shì),協作機器人行(háng)業發展緩於預期。巴克萊銀行曾在2015年預測,到2020年,整個協作機器(qì)人市場可達到15萬台,2025年達到70萬台。但截止2019年,全球銷量僅3萬台。為何發(fā)展不及預期?艾(ài)利特的全力押注,勝敗幾何(hé)?

“產品力”是成長關鍵(jiàn)

“協(xié)作機器人發展之(zhī)所以緩於預期,我認為最核心的因素是‘產品力’與價格之間出現了鴻溝”。曹宇男給(gěi)出(chū)了獨到的見解。“‘產品力’不(bú)僅包括穩定性(xìng)、精確度等技術指標,還包括功能覆(fù)蓋(gài)率等(děng)一係列衡量產品(pǐn)性能的綜合維度”。

如UR這般掌握最先進技術的廠商,產品力領先,卻因為昂貴的成本,難以在(zài)價格敏感的中小企業中打開市場,一年銷量1萬台左右。而對國內廠商而言,其產品盡(jìn)管廉價,但產(chǎn)品力嚴重不足,難以真正(zhèng)滿足需求。目前(qián)國內(nèi)銷量第一(yī)的協作機器人,價格不(bú)過UR的(de)一半,銷(xiāo)量卻(què)也不到UR全球銷量的(de)十(shí)分之一,,這充分說明,低價戰術無法獲得(dé)市(shì)場。

“國(guó)內廠商的首要任務是打造出‘好用’而非‘便(biàn)宜’的產品,獲得(dé)標杆(gǎn)客戶認可。當規模提升之後,降價空(kōng)間自然會增大”,曹宇男看得很長遠,“UR產業鏈(liàn)部署在北歐,因而受高成本掣肘嚴重,未來(lái)不(bú)排除會將生產線製程搬至低(dī)成本國。到那時,沒有技術實力的國產廠商將無法生存(cún)”。

因此(cǐ),艾利特當前發(fā)展核(hé)心,便(biàn)是全力培育“產品力(lì)”:

一方麵,它充分關(guān)注細節,在力(lì)度感知、運(yùn)動控製等技術上向UR看齊。在打造最新係(xì)列產品的操作平台時,艾利特創新地使用了工程(chéng)師的(de)“通用語言”——Python腳本(běn),以幫(bāng)助代(dài)理商和集成商在(zài)其平台上以更低成本(běn)開發多功能;

另一方麵(miàn),它敢於拓展行業頂部(bù)的用戶,接受苛刻標準的考驗。目前,艾利特已獲得(dé)富士(shì)康、聞泰電(diàn)子、長江電子、長城汽車、TCL、歐菲光、舜(shùn)宇光學、國電(diàn)富通等多行業標杆客戶認可。2020年艾利特協作機器人出(chū)貨量同比2019年將實現近10倍增長。即將於今年9月發布的“CS”係列(liè)產品,承載了艾利特十幾年來對協作機器人(rén)的深刻理解:

(圖片來源:艾利特官網)

在硬件方麵,它(tā)采用(yòng)了全新的軸承支撐(chēng)結構和爆炸係統,在重複定位精度、載重(chóng)等方麵更精進;

在(zài)軟件方麵,它進行了更全麵的改革。用兼容Python的腳本語言與更(gèng)直觀、簡化的編程界麵,CS機器人開發難度大大降低,縮短(duǎn)了後續集成時間。在操作界麵(miàn)上,僅需6-10分鍾,其(qí)單關節就可被(bèi)替代,大幅節約了後期維修(xiū)成本(běn)。

CS產品(pǐn)的良好前景,不僅依賴(lài)於艾利特自身的努力,還需(xū)要生(shēng)態夥伴共同成長。他們(men)能結合下(xià)遊需求,進一步在CS操作(zuò)平台上開發多功能,對艾利特的發展亦至關重要。談到對CS的期許,曹宇男說(shuō)道,“如梅卡曼德、庫伯(bó)特等負(fù)責視覺開發的(de)生態夥(huǒ)伴正逐漸成長壯大,亦有利於CS係列滲(shèn)透到細分領域,成為艾利特裏程碑式產品(pǐn)”。

談到更遠的願景(jǐng)時,曹宇男(nán)躊躇滿誌。他希望能打(dǎ)造真正具備“產品力”的協(xié)作機器人(rén),將(jiāng)開放操作平台塑造(zào)成屬於機器人的“ioses係統”。“當這一願(yuàn)景實現之時,協作機器人將被重新定(dìng)義(yì),成為如蘋果(guǒ)手機、特斯拉一般劃時代的產品。”

作為新興技術,協作機器人的興起不可避免地伴隨著質疑聲。艾利特作為這個賽道的堅定踐行者,盡管才成(chéng)立四年,還麵臨著打(dǎ)開國內(nèi)市場、追趕國際一流技術水準的(de)重重挑(tiāo)戰,但(dàn)憑全力以赴的專(zhuān)注,它已成為國內少數掌握核心技術的佼佼者。協作機器人的廣闊前景正逐漸被驗證,如艾利(lì)特這般敢於(yú)全力押注者,將享受行業豐收之時最甜蜜的果實。

(來源:億歐網)

投稿箱:

如果您有機床(chuáng)行業、企業相關新聞稿件發(fā)表,或進行資訊合作,歡迎聯係本網編輯部, 郵(yóu)箱:skjcsc@vip.sina.com

如果您有機床(chuáng)行業、企業相關新聞稿件發(fā)表,或進行資訊合作,歡迎聯係本網編輯部, 郵(yóu)箱:skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

行業數據

| 更多

- 2024年11月 金屬切削機床產量數據

- 2024年11月 分地區金屬切削機床產量數據

- 2024年11月 軸承出口情(qíng)況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能源(yuán)汽車(chē)產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地(dì)區金屬切削機床產量數據(jù)

- 2024年10月 金屬切削(xuē)機床產(chǎn)量數據

- 2024年9月 新能源汽車銷量情況

- 2024年8月 新能源(yuán)汽車產量數據

- 2028年8月 基本型乘用車(轎車)產量(liàng)數據

博文選萃

| 更(gèng)多