毛予鋒:需求多元化 機床工具行業(yè)或迎新機遇

2021-3-12 來源:本刊記者 作者: 呂(lǚ)曉峰

中國機床工具工業協會常務副理事長毛予鋒

2021 年 1 月 5 日,中國機床工具工業協會舉行了 2021 新春媒體座談會。會上,協會常務副理事長(zhǎng)毛予鋒向媒體朋友們(men)介紹了機床工具行業經濟運行情況,行業現狀和對供需關係的(de)再認識,並簡單回顧了近 20 年機床工具行業(yè)的發展軌跡。

記者(zhě) : 毛理事長您好,剛剛過去的 2020 年,中國機床(chuáng)工具行業整體運行如何?

毛予鋒 :2020 年(nián) 11 月機床工具(jù)行(háng)業規模以上企業(指年營業收(shōu)入 2000 萬元(yuán)以上企業)共 5721 家,涉及八個(gè)分行業 : 金屬切削機床831 家(占 14.5%)、金(jīn)屬成形機床 530 家(占9.3%)、工量具及量儀 746 家(占 13.0%)、磨料磨具 2024 家(占(zhàn) 35.4%)、機床功(gōng)能部件及附件 355 家(占 6.2%)、鑄造機械 468 家(占 8.2%)、木竹材(cái)加工機械 127 家(占 2.2%)和其它金屬加工機械 640 家(jiā)(占 11.2%)。

不論從國家統計局數據看,還是從協會重(chóng)點(diǎn)聯係企業統計數據看,2020 年行業整體運行(háng)情況處於恢(huī)複性增長態勢,且好於預期。協會統計的數據好於國統局的數據,行業(yè)企業對(duì)經營(yíng)狀況的感覺好於統計數據(jù)表現的狀況。行業利潤同比好於預期(qī),但這是受到多種因(yīn)素影響的,且基數很小、整體利潤率也(yě)不高,所以不必過分關注。

1、 2020 年 1-11 月主要經濟指(zhǐ)標完成情況

(1)營業收入

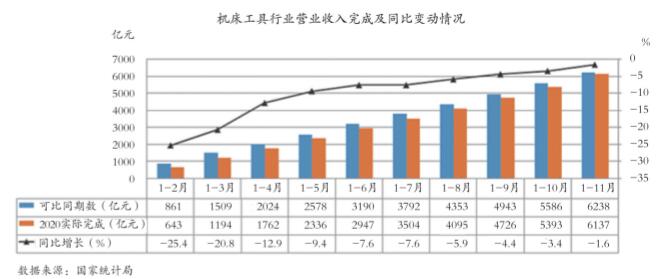

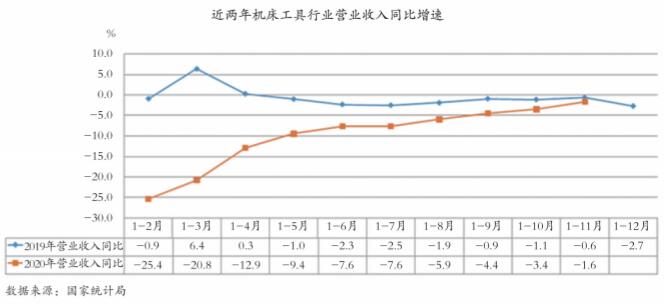

根據國統局規模以上企業統(tǒng)計數據,機床工(gōng)具行業 2020 年 1-11 月累計完成營業收入同比下降 1.6%。其中(zhōng)金屬切削機床行業累計完成營業收入同比增長 3.2%,逐步(bù)擺脫多年下行的態勢,呈現觸底回暖(nuǎn)跡(jì)象。金屬成形機床行業累計完成營業收入同(tóng)比下降 2.8%,工量具及量儀行業累計完成營業收入同比下降 6.3%。從近(jìn)兩年機床工具行業(yè)營業收入同比增速圖可(kě)見,2019 年除 1-3 月、1-4 月為累計(jì)同比增長之外,其後各月一直為(wéi)同比小(xiǎo)幅降(jiàng)低。2020年 1-9 月(yuè)營業收入同比變化,從 1-2 月(yuè)深受疫情影響的 -25.4%,3 月後逐月收窄,1-11 月已與上年同期基本相當。

(2)利潤總額

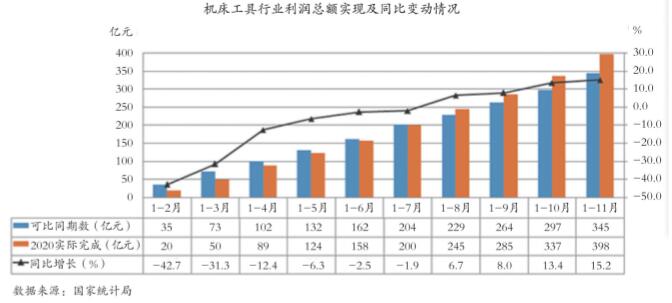

根據國統(tǒng)局規模以上企業統計數據,機(jī)床工具(jù)行業(yè) 2020 年 1-11 月累計實現(xiàn)利(lì)潤總額同比增長 15.2%。其中金屬切削機床行業累計實現(xiàn)利潤總額同比增長 125.8%,金屬成(chéng)形(xíng)機床行業累計(jì)實(shí)現利潤總額同比增長 33.9%,工量(liàng)具及量儀行業累計實(shí)現利潤總額同比增長 6.6%。機床(chuáng)工具行業利潤總額指(zhǐ)標同比增速領先(xiān)於營業收入,主要得(dé)益於新冠疫情之後各級政府出台的救助政策,以及部分領域需求的拉動(dòng)。

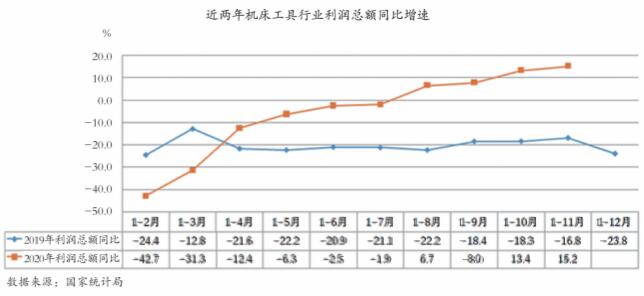

從近兩年機床工具行業利潤總額同(tóng)比增速圖可見,2019 年各月利潤總額累計同比均為降(jiàng)低,2020 年 7 月之前各月累計實現利潤總額仍同比降低,但降幅逐月明顯收窄,8 月之(zhī)後則已變為同比增長,11月累計實現(xiàn)利潤總額為同比增長已高達 15.2%。

(3)金屬加工機床產量

根(gēn)據國統局規模以上企業統計數據,機床工具行業 2020 年 1-11 月累計,金(jīn)屬切(qiē)削機(jī)床產(chǎn)量同比增長 4.1%,其中數控金屬切削機床產(chǎn)量同(tóng)比增長 13.0%。金屬成形(xíng)機床產量同比(bǐ)降低10.6%,其中數控成形(xíng)機(jī)床(chuáng)的產量同比降低(dī) 7.3%。從分行業來講,金切機床可以說逐(zhú)步擺脫了多年下(xià)行的態勢,而且呈現出觸底回暖的(de)跡象。

2、進出口情況

根據中國海關提供的數據(jù),2020 年 1-11月(yuè)機床工具行業進(jìn)口總額為 106.8 億美元,同比降低 12.6%。其中金屬切(qiē)削機床進口總額 43.9億美元,同比降低 18.1%; 金屬成形機床進口總額 9.5 億美元,同比降(jiàng)低 31.8%; 工(gōng)量具進口總額 14.7 億美元,同比降低 11.1%。

2020 年 1-11 月機床工具行業出口總額(é)為128.6 億美元,同比降低 0.7%。其中金屬(shǔ)切削機床出口總額 24.7 億美元,同比降低(dī) 5.8%; 金屬成形機床出口總額 11.2 億美元,同比降低 17.6%;工量具出(chū)口總額 26.9 億美元,同比降(jiàng)低 4.2%。2020 年 1-11 月機床工具行業進出口貿易順差為 21.8 億美元(yuán)。自 2019 年 6 月之後,機床工具行業進出口一直保持貿易順差。

3、對 2020 年全年(nián)的預估

基於 2020 年前 11 個月運行數據以及我們掌握的行業企業實際(jì)情況,我們預計(jì)機床工具行(háng)業全年主要經濟指標有(yǒu)望(wàng)與上(shàng)年持平,其中利(lì)潤總額可有 5-10% 的增長。

記者:從全球的角(jiǎo)度看(kàn)中國,我(wǒ)們的機床工具行業近年來取得了哪些進(jìn)步?

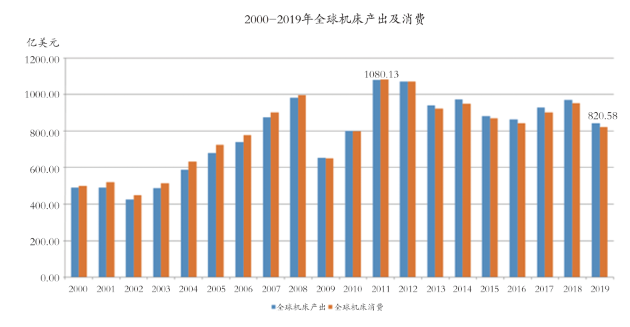

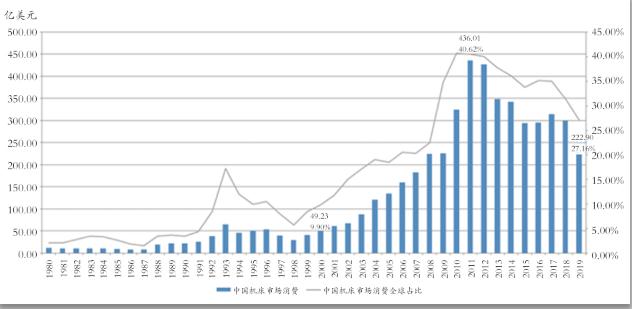

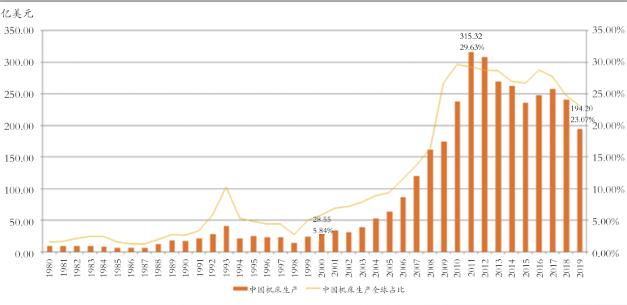

毛予鋒:接下來我給大家(jiā)分享幾張(zhāng)圖,分別是:2000-2019全球機(jī)床產出(chū)及消(xiāo)費、1980-2019中國機床市場消(xiāo)費及其全(quán)球占比、1980-2019中國機(jī)床(chuáng)生產及其全球占比。

從這幾張圖可(kě)以看出,從20年來全球的需求、中國市場的需(xū)求和中國機(jī)床工具行業的運營狀況,可(kě)以反觀機床工具行業的發展(zhǎn)軌跡,看(kàn)出我(wǒ)國機床工具行業20年所走過的道路。

從(cóng)全球機床產出和市場需求來看,經過金融危機的2009和2010年(nián)也是下行明(míng)顯,在應對(duì)2008年(nián)金融危機中,全球各國(地區)達成基本共識並積極(jí)應對,到2011年需求(qiú)迅速恢複且創曆史新高。而目前,全球機床消費水平並沒有恢複到曆史(shǐ)高(gāo)位,因此可以說,機床產業與市場需求密切相關,且關(guān)聯度極強。

從1980-2019年中國機床市場消費和在全球占比情況,可以看出中(zhōng)國機床工具行業近40年的發展曆程(chéng)。2000年之前(qián),機(jī)床需求一直處(chù)於小幅波動(dòng),這與中國經濟的規模密切相關。2001年,中國加入WTO,開始參與全球產業再分工(gōng),機床市(shì)場需求(qiú)也由此開始一路高升,並於2011年達到最高點,這也是中國機床工具行業的(de)黃金10年(nián)。從圖也可以看出,中國市場的機床(chuáng)工具消費需(xū)求占世界機床市(shì)場的很大一部分,中國市場仍然是全球第一大市(shì)場。

從1980-2019年中國機床的生(shēng)產和全(quán)球(qiú)占比可以看出,在中國機(jī)床市(shì)場需(xū)求爆發式增長(zhǎng)的時期(qī),中國機床工具行業(yè)還是趕上了(le)發(fā)展的機遇(yù),享受到了發展(zhǎn)的紅(hóng)利,生產規(guī)模和產能隨著需(xū)求得以(yǐ)放大。到2011年,機床工具行業生產也(yě)達(dá)到最高點。

從這3張圖表可以看出,2011年以來,中國機床工具消費市場總體(tǐ)呈現“需求總量從曆史高位(wèi)回落、需求(qiú)結構變化明顯、需求水平加速升級”的基本特點。在這20年的發展變化中,出現了一批成長性好(hǎo)的企業,部分新產品和新技術成果得到推廣應用,部分高端產品得以突破,行業發展格局(jú)深度調整。在這一發展過程中,我們行業企業產生了分化,產業集聚開始出現,同(tóng)時外資加快布局,“專精特(tè)新”民營企業不斷湧現,行業競爭不斷加(jiā)劇,部分(fèn)企業經營起伏較大。如建國初期成(chéng)立的國有企業,尤其是人們常說起的“十八羅漢”,大(dà)部分(fèn)都經過了國企改製改革或重組搬遷,時至(zhì)今日有的企業已(yǐ)不複存(cún)在,有的企業基(jī)本狀況也發生了根本變化,存在的問題也是爭議較多的話題。

可以說,這20年是我們追趕世界發(fā)達國家和先進技術的必然過程。並(bìng)且,作為機床工(gōng)具行業,市場需求總(zǒng)量變化對行業發展影響巨大。因此,對於行業(yè)發展現狀以及部分企業遇到(dào)的實際困難,要以客觀理(lǐ)性的態度去分(fèn)析,其影響因素很多。但無論如何(hé),曾經的“十八羅漢”企(qǐ)業對中國機床工具行業發展的曆史貢獻(xiàn)不可全麵否定。

記者:行業目前有哪些新的供需變化?

毛予鋒:機床工具行業已從產品的專業化向市場的專業化(huà)轉型,可以(yǐ)從四個方麵進行說明:

(1)市場需求從完全依賴投資向投資兼(jiān)顧消費方向轉變。比如,從過去的主要為能源、鋼鐵、裝備製(zhì)造業等重化(huà)工業服務,向兼顧為3C、新一代移動通信技術(shù)、新能源汽車、醫療器械、半導體等眾(zhòng)多領域服務(wù)轉變。即需求關係發生了改變(biàn)。

(2)行業(yè)的供給方式從批量化向定製化轉變。由過去的產品導(dǎo)向轉向以(yǐ)提供解決方案和專業服務(wù)為主的市場導向。即供給方式發生了改變。

(3)產業鏈的角色從需求實現向需求創造轉變。從以前(qián)的被動跟隨式解決用戶需求問題,向與中高端用戶聯合預研新需求和新工藝轉變。即要(yào)真正成為用戶的“工藝師”。

(4)製造係統從(cóng)離散(sàn)型的自動化向全係統的智能化轉變。人口紅利逐步喪失、企業招工難和人工成本上升等問題,倒逼行業(yè)企(qǐ)業向數字化、智能化製造轉型升級。即深度解決(jué)需求層次多樣化(huà)、需求消費個性化和企業(yè)自身發展等問題。

記者:您對2021年的行業前景做何展望?

毛予鋒:2021年的有利(lì)因素(sù):我國統籌防疫和發展成果顯著,經(jīng)濟複(fù)蘇領先全球;雙循環新發展格局將有(yǒu)力促進機床工具市場發展;應對疫情係列政策措施持續顯效;汽車(chē)製(zhì)造業強力回升,有利於擴大機床工具行業市場需求。

2021年(nián)的不利因素:市場(chǎng)需(xū)求(qiú)尚未完全恢複,行(háng)業運行(háng)壓力仍然較大;貿易保護主義、單邊主義向科技戰演化;全球機床產(chǎn)業普遍下滑(huá),市場需求嚴重萎縮。

如疫情不反彈,不確定因素得(dé)到(dào)有效應對,各項政策持續顯效發力,2021年(nián)機床工具行業將延續2020年恢複性增長態勢,可能呈現前高後低特點,主要經濟指標有望增長5%以上。

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎(yíng)聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎(yíng)聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點(diǎn)

| 更多

調查(chá)")

行業數據

| 更多

- 2024年11月 金屬切削機床(chuáng)產量數據

- 2024年(nián)11月 分地區金屬切削機床產量數據

- 2024年11月 軸承出口情況

- 2024年11月 基本型乘用(yòng)車(轎車)產量數據(jù)

- 2024年11月 新能源汽(qì)車產(chǎn)量數據

- 2024年11月 新能源(yuán)汽車銷量情況

- 2024年10月 新能源(yuán)汽車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切削機床產量數據

- 2024年10月 金屬切削機(jī)床(chuáng)產(chǎn)量(liàng)數據

- 2024年9月 新能源汽車銷量情(qíng)況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型乘用車(轎車)產量數據

博(bó)文選萃

| 更多