2021年度高端裝備-機器人(rén)行業(yè)報告及預測綜述

2021-11-9 來源:- 作者:-

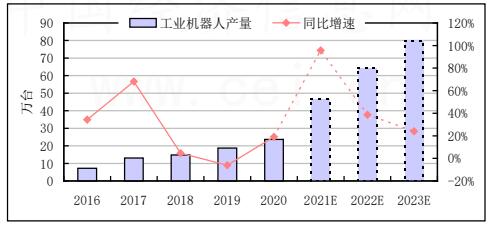

工業機器人領域,2020 年,我國工(gōng)業機(jī)器人產量(liàng)為 237068 台,同比增長 19.1%。進(jìn)入2021 年,工業機(jī)器人產量繼續延續去年的高速增(zēng)長勢頭。1~6 月,我國工業機器人累計產(chǎn)量 17.4 萬(wàn)台(套),同比增長 69.8%。預(yù)計未來,隨著下遊製造業需求的逐步回暖以及新型應用場景的持續拓展,疊加疫情後海外需求轉移(yí),國內製造業景氣度持續(xù)增強,工業機器(qì)人行業有望迎來高增長。長期來看,隨著(zhe)我國機器人市場不(bú)斷擴大,部分企業將以下遊的係統集(jí)成作為切入點,不斷提升(shēng)技術創新能力,逐步開展中上(shàng)遊的技術研發(fā)和產(chǎn)品開發。隨著國內規劃導航等(děng)服務機器人共性技術的進步(bù),激光雷達、芯(xīn)片等供應鏈體係的完善,行業(yè)產業鏈加速健全,機器(qì)人(rén)行業的成本(běn)進一步降低,有望進(jìn)一步推(tuī)動核(hé)心產品與技術的進口替(tì)代(dài)。未(wèi)來隨著我國工業機器人技術(shù)的(de)不斷加強,國產化率有望繼續提升。預計 2021年,我國工業機器人產量有望突破 46 萬台,同比增長(zhǎng)約(yuē) 95.7%;到 2023 年,工業機器(qì)人產量有望達(dá)到 79.9 萬台。

2021~2023 年(nián)我國工業機器人產量及同比增速預測

數據來源:國家統計局

短期來看,疫情刺激“機器換人”,智能裝備(bèi)迎來投資熱潮;長期來看,製造業升級疊加人口老齡(líng)化(huà)背(bèi)景下,國產工業機器人(rén)市場潛力大。隨(suí)著工業機器人向一般工業領域(yù)的逐步滲透,產(chǎn)業鏈迎(yíng)來國產化良機,工業機器人將是成長動力充足、充滿投資機會的行業。2021 年,我國工業機器人市場(chǎng)將有(yǒu)望進入穩健增長(zhǎng)期,市(shì)場競爭的不(bú)斷深(shēn)入將導致市場格局的分(fèn)化與裂變,部分細分產品領域的競爭(zhēng)格局有望被打(dǎ)破。

隨著我國機器(qì)人市場不斷擴(kuò)大、中上遊的技術研發和產品開發加(jiā)速、國內規劃導航等機器人共性技(jì)術的進步,激光雷達、芯片等供應鏈(liàn)體係(xì)將不斷完善,核心產品與技術有望實現突破,行業產業鏈加速健(jiàn)全,機器(qì)人行業的成本進一步降低,製造業與服務業無人化或(huò)少(shǎo)人化作業進程(chéng)會加速。此外,隨著國內 5G 網絡建設高速推進,其超寬帶、海量聯接和超低時延等特點為人與人、人與機器、機器與機器之間的聯(lián)接和通信提供了多種可(kě)能,為機器人產業賦能。得益於 5G 商用、人工智能(néng)、物聯網、大數據等技術(shù)和產業的快速發展,預計我國有望(wàng)成為機器人最大市(shì)場(chǎng),工業機器人、服務機器人行業皆麵臨良好發展機遇(yù),市場潛力無限。建議(yì)投資者積極(jí)關注技術較為領(lǐng)先(xiān)的國內龍頭企業(yè),例如新鬆機(jī)器人、埃斯頓等機器(qì)人製造企業。

智能製(zhì)造業進口分(fèn)析(xī)

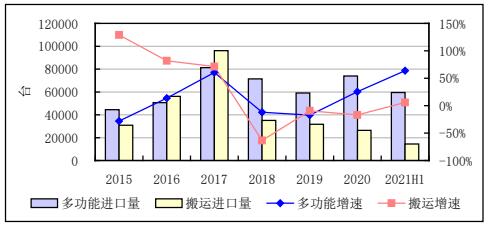

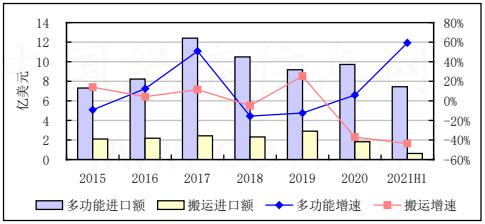

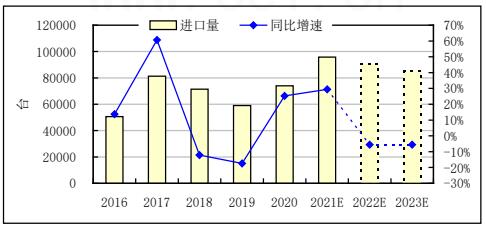

2020 年,隨(suí)著下遊產業(yè)逐(zhú)步回暖,我國多功能工業機器人(rén)進口量回升。全年,我國共進口多功(gōng)能工業機(jī)器人 74015 台,同比增長 25.3%,增速較上年(nián)同期提(tí)升 42.7 個百分點;進口(kǒu)金額為 9.7 億美元,同比增(zēng)長 5.9%,增速較上年(nián)同期下提升 18.2 個百(bǎi)分點;進口(kǒu)單價為 13140.22 美元/台,同比下降 15.5%。2021 年上(shàng)半年,多(duō)功能工業機器(qì)人累(lèi)計進(jìn)口數量與進口(kǒu)金額繼續增長。1~6 月,多功能工業機器人進口(kǒu) 59446 台,同比增加 63.8%;進口金額為 7.4 億美(měi)元(yuán),同比增加 59.4%。

搬運機器人方(fāng)麵,我國(guó)搬運機器人進口替代能(néng)力逐步增強。2020 年全年,我國共進口搬運(yùn)機器人(rén) 26372 台,同比減(jiǎn)少 16.9%,增速(sù)較上年同期收窄 7.5 個百分點;進口金額為 1.8 億美元,同比減少 37.1%,增速較上年同期下降 62.4 個百分點;進口(kǒu)單(dān)價為 6913美元/台(tái),同比下降 24.3%。其中,日本為我國(guó)最大的搬運機器人進口地,2020 年,我國從日本(běn)進口搬運機器人 21828 台,占總進(jìn)口數量的 82.8%;進口金額為 7786.7 萬美元,占總進口金額的 42.6%。2021 年上半年,搬運機器人進口數量小幅增長,進口金額繼續(xù)呈下降狀態。1~6 月,搬運機器人進口 14461 台,同比增長 5.9%;進(jìn)口金額為 0.6 億美元,同比減少 43.7%。

2015 年以來我國工業機器(qì)人進口量及同比增速

數據來源:海關總署

2015 年以來我國工業機器人進口金額及同(tóng)比增速

數據來源:海關總署

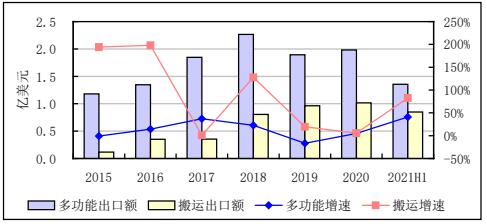

智能製造業出口分析

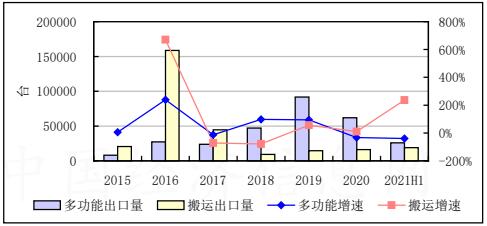

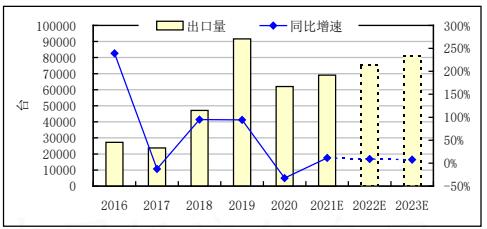

2020 年,我國多功能工業機器人出口量減少、出口金額增長。具體來(lái)看,2020 年(nián),我國共出口(kǒu)多功能工業機器人 61976 台,同比減少 32.4%;出口(kǒu)金額為 1.98 億美元,同(tóng)比增(zēng)長 4.8%,增速較上年(nián)同(tóng)期提升 21.22 個百分點(diǎn);出口單價為 3199.9 美元/台,同比增長54.9%。2021 年上半年,多功(gōng)能工業機器(qì)人累計出(chū)口數量(liàng)繼續減少,出口金額繼續增(zēng)長。1~6 月,多功能工業機器人出口 25796 台(tái),同比減少 39.9%;出口(kǒu)金額為(wéi) 1.4 億美元,同比增長 41.03%。

相對(duì)而言,搬(bān)運機器人出口形勢較好,形成“量額齊增(zēng)”局麵。2020 年,我國共出口搬運機器人 16088 台,同比增長 10.3%,降速較上年同期收窄 45.6 個(gè)百分點;出口金額為(wéi)1.02 億(yì)美元,同比增長 5.6%,增速較上年同期收窄 14 個百(bǎi)分點;出口單價為 6322.6 美元/台,同比減少 4.3%。其中,我國搬運機器人主要出口至美國、日本、越南等地,2020 年我國搬運機器人出口至美國 4803 台,出口金額為 699.0 萬美元;出口至日本 1373 台,出口金額為 1872.8 萬美元(yuán);出口至越南 1130 台,出(chū)口金額(é)為(wéi) 1028.5 萬美元。2021 年上半年,搬運機器人累計出口(kǒu)數量與出口金額繼續增長。1~6 月,搬運機器人出口 19008 台,同比增加 236.1%;出口金額為 0.85 億美元,同比增(zēng)加(jiā) 82.6%。

2015 年以來我國工業機器人出口量及同比增速

注:由於 2014 年搬運機(jī)器人(rén)出口量較低,2015 年搬運(yùn)機(jī)器(qì)人出口量增速高達 12150.6%。數據(jù)來源:海關總署

2015 年以來我國工業機器人出口額及(jí)同比增速

數據來源:海關總(zǒng)署

工業機器人(rén)快速發展,行業空(kōng)間和國產替代空間大

我國是世界上最大,增長最快的機(jī)器人市場(chǎng)。不過,我國自主(zhǔ)品牌工業機器人還存在(zài)核心零部件環節“硬實力”不強,品牌、口(kǒu)碑等“軟實力”薄(báo)弱,人才、標(biāo)準等“支撐力”不(bú)足等(děng)問題,絕大多數新型(xíng)機器人是從(cóng)國外進口。在製造業轉型升級、產業扶持政策不斷落地等有(yǒu)利(lì)因素的支持下,我國工業機器人國產化將繼續加速,生(shēng)產量有望實現穩中有進的增長趨勢。同時,在我國企業智(zhì)能轉型需求、長尾市場以及信息技術與機(jī)器(qì)人技術的融合創新等多方麵有利因素下,自主品牌工業機器人(rén)將麵臨更多發展新機遇,國產工業機器人市場占(zhàn)比有望不斷(duàn)提升。

需求方麵(miàn),一方麵,2020 下半(bàn)年以來,傳統(tǒng)下(xià)遊需求端製造業回暖;另一方麵,5G、新能源和醫療(liáo)器械等領域快(kuài)速(sù)發(fā)展(zhǎn),新的應用場景持續擴展。同(tóng)時,海外疫(yì)情導致國內製造業擴產需求激增,疊加用工荒導致(zhì)的(de)供需矛盾,製造業對自動化改造需求大幅增加。此(cǐ)外,國內人口紅利逐步褪去,人力成本加速(sù)上漲,並且(qiě)隨著國內製造業的轉型,國內的製造業正在逐步從過去的勞動密集型產業(yè)逐步發展成(chéng)技術密集型產業,對工業(yè)自動化的需求正在加速增長。預計未來,國內工業(yè)機器人行業將顯(xiǎn)著受益於國內製造業升級帶來的(de)長期需(xū)求增(zēng)長,工業機器人市場(chǎng)需求不斷增加。

供給方麵,企業上,國內工業機器人龍頭經過過去幾年的收購兼並,以及高額的研發投(tóu)入(rù),已經逐(zhú)步成長成為可(kě)以與四大家族對標的優質製造商,國產替代(dài)有望加速(sù);應用場(chǎng)景上,國內品牌持續增加研發投入,並且通過外延並購提升技術和(hé)業務布局(jú),應用場景增加;性價(jià)比上,隨著機器人行業(yè)規模明顯改善,規模效應凸顯,降本增效改善(shàn)機器人性價比;產業鏈上,國內核心零(líng)部件配套能力逐步提升,行業獨立性增強(qiáng),產品線持續拓展(zhǎn)。因此,在(zài)綜(zōng)合因素影響(xiǎng)下,我國工業機器人供給(gěi)能(néng)力(lì)和產品水平將持續提升,行業空間和國產替代空間大。

2021~2023 年我國多功能工(gōng)業機器人進口量及同比增速預(yù)測

數據來源:國際機器人聯合會

2021~2023 年我國多功能工業機器人出口量及同比增速預測

數據(jù)來源:國際機器人聯(lián)合會

綜合來看,隨(suí)著(zhe)下遊製造業需(xū)求的逐步回暖以及新型應用場景的持續拓展,疊加疫(yì)情(qíng)後海外(wài)需求轉移,國內製造(zào)業景氣(qì)度持續增強(qiáng),工業機(jī)器人行業有望迎來高增長。長(zhǎng)期來看,隨著我國機器人市場(chǎng)不斷擴大,部分企業(yè)將以下遊的(de)係統(tǒng)集成作為切入點,不斷提升技術創新(xīn)能力,逐步開展中上遊的技術研發(fā)和產品開發。隨著國內規劃(huá)導航等服務機器人共性技術的進步,激光雷(léi)達、芯片等供應鏈體係的完善,行業產業鏈加速健全,機器人行(háng)業的成本進(jìn)一步降低,有望進一步推動核心產品與(yǔ)技術的進口替代(dài)。未來隨著我國工業機器(qì)人技術的不斷加強,國產化(huà)率有望繼續提升。預計 2021 年,我國工業機器(qì)人產量有望突破 46 萬台(tái),同(tóng)比增長(zhǎng)約 95.7%;到 2023 年,工業機器人產量有望達到 79.9 萬台。

投(tóu)稿箱:

如(rú)果您有機床行(háng)業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯係本網(wǎng)編(biān)輯部, 郵箱:skjcsc@vip.sina.com

如(rú)果您有機床行(háng)業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯係本網(wǎng)編(biān)輯部, 郵箱:skjcsc@vip.sina.com

更(gèng)多相關信息

業界視點

| 更多

行(háng)業數據

| 更多(duō)

- 2024年11月 金屬切(qiē)削機床產量(liàng)數(shù)據

- 2024年11月 分地區(qū)金屬(shǔ)切削機床產量數據(jù)

- 2024年11月 軸承出(chū)口情況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽車銷量情況(kuàng)

- 2024年(nián)10月 新能源汽車產(chǎn)量數據

- 2024年10月 軸承出口情況

- 2024年(nián)10月 分(fèn)地區(qū)金屬切削機床產量數據

- 2024年10月 金屬切削機床產量數據

- 2024年(nián)9月 新能源(yuán)汽車銷量情況

- 2024年8月(yuè) 新能源汽車產量數據

- 2028年8月 基本型(xíng)乘用車(轎車)產量(liàng)數(shù)據