2020中國工業機(jī)器人(rén)逆勢增長看行業(yè)投資(zī)發展

2021-2-23 來源:-- 作者:-

近日,工信(xìn)部對外公(gōng)布2020年我國機器(qì)人行業運行情況。數據顯示,2020年1-12月,全國工業機器人完成產量237068台,同比增長19.1%;全國規模以上工業機器人製造企業營業收入531.7億元,同比增長6.0%,實現利潤總額17.7億元,同比下降26.9%,降幅較前三季度收窄24.4個百分點。2020年12月,全國工業機器人完成產量29706台,同比(bǐ)增長32.4%。而在此之前的2019年,全球工業機器人銷量為37.3萬台左右(yòu),同比(bǐ)下滑了(le)11.6%,這是近10年來(lái)除2012年以外(wài)的首次下滑。中國市場的逆勢增長無疑成為(wéi)了全球工業機器人發展的壓艙石。

工業機器人是智能製造(zào)最具代表性的裝備之一。隨著中國人口紅利逐漸消(xiāo)失,勞動力成本越來越高;製造(zào)出口替代進(jìn)口,產品質量越來越嚴苛;擴大內需要求產能提速(sù),生產效(xiào)率越來越快。機器人的應用範圍將(jiāng)不斷向各(gè)領域擴展。特別是我國(guó)工業機器人企業(yè)陸續興建,技術逐漸成熟,產(chǎn)業鏈逐(zhú)漸完善,價格與質量(liàng)逐漸被市場所接受,企業(yè)進行自動化改造的(de)意願也在持續增強。未(wèi)來,機器人將和人一樣具備視覺體驗、語音識別、感(gǎn)覺(jiào)認(rèn)知(zhī)、判斷決策的功能(néng),並且能夠優化程序、自(zì)我強化學習,甚至(zhì)能做出人類不能從事的複雜工作。

對比國外工業機器(qì)人,國產工業機器(qì)人有三(sān)大特征:

第一,市場上,低端起步晚,高端正追趕。國(guó)內機器人企業起步晚,技術經(jīng)驗積累不足,產業鏈配套不完(wán)善,處於成長期,整(zhěng)體處於相對落後的(de)狀態(tài)。目前,國(guó)產機器人(rén)的供應市場主要集中(zhōng)在中小企業,國外機器人生產(chǎn)商幾乎壟斷了大型企業的市(shì)場。目前,國產工(gōng)業機器人中國市場占有率約30%。相(xiàng)對於國外機器人企業(yè),國產工業機器人還處於弱勢。

第二,製造上,組裝為主,自產為輔(fǔ)。工業機器人通常由本體、核心零部(bù)件和係統集成三部分構成。核(hé)心零部件包括減(jiǎn)速器、伺服電機和控製(zhì)器(qì)。我國(guó)工(gōng)業機器人核心零部件嚴(yán)重依賴進口,導致淪為組裝工廠。根據GGII數據顯示,2019年我國精密(mì)減速器(qì)、伺服係統、控製器的(de)國產化率分別(bié)約為30%、22%、35%。國產核心零部件與(yǔ)外資的差距依然較大。由於三大核心零部件占到成本的70%以上,其成本結構大致如下:本體22%、伺服係統24%、減速器36%、控製係統12%以及其它6%。國產工(gōng)業(yè)機器人企業利(lì)潤低,三大核心零部件技術(shù)門檻高、投入成本大,回(huí)報周期長。即使有關鍵部件的自主研發,也還(hái)沒(méi)有被市場廣泛接受。核(hé)心零部件長期需要進口,供貨周(zhōu)期長,價格高,這些高成本將嚴重製約(yuē)著國內製造商的生存與發展。

首先,在(zài)減速器領域,工業機器人用的精密減速器基本為日本所壟斷。四大家(jiā)族(zú)機器人在(zài)產業鏈上(shàng)有一個(gè)特點,即減速器(qì)均需外購,其餘部件都可實現自產。目前日本(běn)納博特斯(sī)克的RV減(jiǎn)速器(qì)市場占有率約為(wéi)60%,哈默納科的諧(xié)波減速器市場占有率約為15%。對國內企業而言,采購進口減速器的成本至少要高出國外企業的1至2倍以上。

其次,在伺服係統領(lǐng)域,市場幾乎被以安川為代表(biǎo)的日係、西門(mén)子為代表的德係(xì)所壟斷,中國在伺服係統方麵完全處於劣勢(shì),國產率僅占10%。

最後,在(zài)控製器領域,“四大家族(zú)”機器(qì)人均具(jù)有自己的工(gōng)業控製(zhì)器,發那科、庫卡、abb、安川市場占有率分別約為16%、14%、12%、11%。控製器是機器人(rén)的大腦,國產控製器所需的硬件芯片仍然需要進口。另外,與國外相比,中國控製器軟件算法(fǎ)存在著巨(jù)大差距(jù),國外賣給中國的(de)控製器從不公(gōng)開算法,算法的高低(dī)直接影響著工(gōng)業機器(qì)人運動的精度。所(suǒ)以,中國的控製器廠家要想達到國際技術水平,還需要很長的路要走。

第(dì)三,性能上,精度不高、可靠性不強。工(gōng)業機器人同機床一樣,衡量性能的標準主要是精度和可靠性。國內(nèi)工業(yè)機器人(rén)公司普遍采用(yòng)國外的減速機和控製係統組裝機器人,產品趨(qū)同化嚴重,競爭(zhēng)優勢不明顯,精(jīng)度和可靠性難以保證。

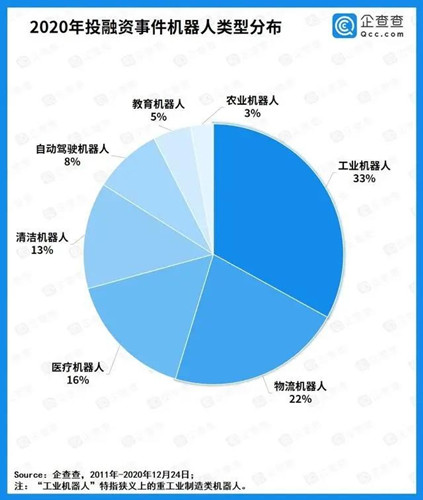

2020年(nián),全國機器(qì)人投融資熱度不(bú)減,其中工業(yè)機器人投融資占比最大。根(gēn)據(jù)企查查數據顯示,2020年中(zhōng)國機(jī)器人行(háng)業共發生投融資事件242起,總金額約為267.7億元;這其中,工業機器人融資占(zhàn)比最高,為33%。

對於中國工業機器人的(de)投資發展,有以下 “三個效應”的思考

一是產品替代效應(yīng)顯著,不能放棄,選擇創投。任何一個產品不會因為產品本身質量的提高而一直存在(zài),而很有可能被新思維和新需求所取代,就像柯達企業倒閉一樣。機器人替代人(rén)是智能(néng)時(shí)代的主流,放棄對(duì)機器人產業的(de)投資對(duì)任(rèn)何有野心的高科技企業都(dōu)是一大損失。

二是企業馬太效(xiào)應明顯,與其(qí)追趕,不如收購。機器人行業具有規模經濟(jì)特征(zhēng),強(qiáng)者愈強、弱者愈弱,弱者如果(guǒ)不(bú)能在有(yǒu)限時間內發展,就有可能被行業巨頭所擠壓,直至消亡。比如,曾經美的收購庫(kù)卡(kǎ)機器人,作為產業鏈下遊家電行業的美(měi)的,在機器人領域沒有任何涉足,在智能製造領(lǐng)域也不(bú)是傳(chuán)統領先者。采用(yòng)“換道(dào)超車”的收購戰略可(kě)能是一個不(bú)錯的選擇,如(rú)果(guǒ)自建機器人公司,不但(dàn)要跟中國成長型企業去學經(jīng)驗,還要跟國外成熟型巨頭去競(jìng)爭。兩(liǎng)麵競(jìng)爭,美的毫無競爭力可言,收購庫(kù)卡機器人,可以直接進入世界頂級機器人製造商。

三(sān)是產(chǎn)業輻射效(xiào)應(yīng)湧現,不等未來,隻爭現在。未來,機器人智能化協作能力將會越(yuè)來越高。比如美的,對於庫卡的收購,也助(zhù)於美的提(tí)升在工業機(jī)器(qì)人與係統解決方案領域的能力。(作(zuò)者:王偉,江蘇揚州人,裝備智能(néng)製造講師(shī),先後求學於(yú)蘇州大學、清華大學、中國人民大學(xué)。畢(bì)業後在政府、企業多個(gè)領域有過實踐,當選過首屆中國百強(qiáng)論壇管理員。為學習工業(yè)製造,到中(zhōng)國最大鍛壓機床企業去做過(guò)機床工人,先後就職過揚力集團、FRIANT科派股份等企業)

(來源:消費日報網)

投稿箱:

如果您有機床行業、企業相(xiàng)關新聞稿件發表,或進(jìn)行資訊合作,歡迎聯係本網編(biān)輯部(bù), 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相(xiàng)關新聞稿件發表,或進(jìn)行資訊合作,歡迎聯係本網編(biān)輯部(bù), 郵箱:skjcsc@vip.sina.com

更多相關信息(xī)

業界視點(diǎn)

| 更多

行業數據

| 更多

- 2024年11月 金屬切削機(jī)床產(chǎn)量數據(jù)

- 2024年11月 分地區金屬切削機床產量數據

- 2024年11月 軸承出口情(qíng)況

- 2024年11月 基(jī)本型(xíng)乘用車(轎(jiào)車)產量數據

- 2024年11月 新能源(yuán)汽車產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能源汽(qì)車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切削機床產量數據

- 2024年10月 金(jīn)屬切削機(jī)床產量數據

- 2024年9月 新(xīn)能源汽車銷量情況

- 2024年8月 新能源汽車產量數(shù)據

- 2028年8月 基本型乘用車(轎車)產量(liàng)數據(jù)