如何看待這波(bō)“人(rén)形機器人”行情?

2024-12-25 來(lái)源:- 作者:-

如此大規模的爆發行情,主(zhǔ)要驅動因素是什麽?未來是否還存在更大市(shì)場機會呢?

01 夢想即將照入(rù)現實

機器人賽道爆發,跟A股(gǔ)大市大幅(fú)上漲、市場風格偏遊(yóu)資小票等均有(yǒu)直接關聯。但這(zhè)些公司看似(sì)都在炒概念講故事的背後,其實(shí)隱藏著一(yī)條暗線產業邏(luó)輯——人行機器人從概念孵化期切入(rù)量產期,有些類(lèi)似2020年爆發的新能源汽車、光伏、風電。

據毛(máo)博論投資,將(jiāng)一個產業生命周期按照滲透(tòu)率與滲透率加速度分為五個階段:

一,從0%到5%的導入期,滲透率(lǜ)低於5%,提升緩慢,企業基本無法實現盈利。

二,從5%到25%的加速成長期,龍頭企業盈利增速往往至100%以(yǐ)上,ROE可達25%-35%,動態PE升至60-120X。

三,從10%到50%的減速成長期,競爭(zhēng)加劇,投(tóu)資風險加大,龍頭企(qǐ)業盈利增速中樞降至50%,PE回到15-45X中樞(shū)。

四,從50%到80%的成熟期,滲透(tòu)率緩慢提升,競爭格局趨於穩定,產品發展成熟,盈(yíng)利(lì)增速降至20-30%中樞,PE回到15-25X中樞。

五,從80%到100%的衰退期,盈(yíng)利增速降至10%中樞,PE回到10-20X中樞。

可見,不同產業階段給(gěi)予企業的估值與市場驅動力是不一樣的。

人行機器人賽道有望在2025年進入第二階(jiē)段。今年下半年開始密集出現的機器人(rén)產業新聞可以佐證判(pàn)斷。

10月10日,特斯拉舉辦“WE,ROBOT”發布(bù)會(huì),展示Optimus靈巧(qiǎo)手新方案(àn)以及在人機交互方麵有較大進步。11月28日,特(tè)斯拉發布發布新動(dòng)態:第二(èr)代Optimus機械手進步具有裏程碑意義,自由(yóu)度比上一代增加了一倍。

在國內,人行機器人的產業動態不間斷。

10月14日-18日,開普勒發布通用人形機器人先行者K2。當月24日,眾擎機器人發布首(shǒu)款全尺寸大人形機器人SE01。11月16日,小鵬汽車發布(bù)AI人形機器人Iron。

在應用層麵,優必選WalkerS1已經在比亞迪工(gōng)廠落地應用,係全球首個人形機器人與(yǔ)無人物(wù)流(liú)車協同(tóng)作業的工(gōng)業(yè)場景。

當然,最為勁爆的還是華為方麵的消息。根(gēn)據媒體報道,11月15日,華為與樂聚機器人、兆威機電、深圳市大族機器(qì)人、墨影科技、拓斯達(dá)、自(zì)變量機器人等16家企業參與了簽約,將在(zài)應用場景進行相關合作。

11月19日,據21財經網報道,華為已在東莞設立子公司,投資72億元建設產(chǎn)業園區,計(jì)劃2025年發布並實現一定規模試產。

這一消息直接引爆了市場關於華為機器人的預期。當日,其相關產業鏈上(shàng)的拓斯達20%漲停,埃夫特大漲17%,柯力傳感大漲10%。

總之(zhī),一些列(liè)產業新聞表明人行機器人將在2025年實施試產,會邁入加速成長期。那(nà)麽,隻要與機(jī)器人業務相關的公司(sī)先拔(bá)一輪(lún)估值有(yǒu)其(qí)必(bì)然性(xìng)。

02 產業鏈價值不(bú)一(yī)樣

人(rén)形機器人滲透場景從TOB到TO C,覆蓋工廠應用、老年陪伴、家庭管家等。另(lìng)據GGII預測,2024年中國人形機器人市場規模(mó)將(jiāng)達到21.58億元,到(dào)2030年達到(dào)近380億元,2024-2030年複合增長率將超過61%,中國人形機器人銷(xiāo)量將從0.4萬台左右增(zēng)長至27.12萬台。

人行(háng)機器人產業鏈一般分為運動模塊、控製模塊、感知模塊、靈巧手、電池等(děng)。按照特斯拉Optimus成本進行拆分,結(jié)構件(jiàn)占比17%、力矩傳感器、滾柱/滾珠絲杠均(jun1)占比14%、諧波(bō)減速器占比13%、空心杯電(diàn)機占比9%、無框力矩電機8%、控製器(qì)6%,其他占比19%。

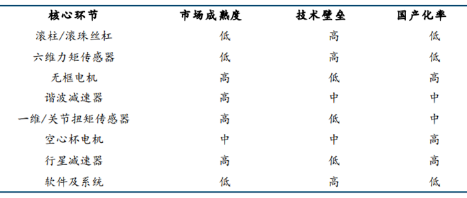

當前,滾柱/滾珠絲杠、力矩傳感器為首的(de)零部件(jiàn)市(shì)場成熟度低、壁壘高、國產化率(lǜ)低(dī),價值量更大,孕育機(jī)會更多。

圖:特斯拉人行機(jī)器(qì)人各類核心零部件對比,來源:國金證券

在絲杠方麵(miàn),特斯拉機器人使用的是(shì)行星滾柱絲杠(主(zhǔ)流還包括滾珠絲杠、滑動絲杠),主要用於肘部、髖(kuān)部、大腿、小腿,為機器人運動控製之魂。因精度、可(kě)靠性、剛度等方麵要求高,技(jì)術壁壘深厚。

目前,全(quán)球滾柱絲杠主要有(yǒu)舍弗勒(lè)、斯凱孚、Exlar等(děng)龍頭,占據大部分市場份額。國產本土品牌占比低,主要玩家為漢江機床(chuáng)、南京工藝、凱特精機等,還有更多新企業介入研發,比如貝斯特、恒立液壓、北特科技。

力矩傳感器是一種能感(gǎn)知力、力(lì)矩並轉換成可用輸出信號的(de)傳感器。從測量維度(dù)看,可分為一維、多維(三(sān)維、六維)力傳感器,維度越高,難度(dù)越大,檔次越高。

目前,全球一(yī)級供應商中,主要有國(guó)產的宇立儀器、海外的(de)ATI,均具備六維力矩傳感器技術。二級供應商中,主要(yào)包括瑞爾特、坤維科技、柯力傳感。柯力傳感主要做一維(wéi)傳感器,正大力推進六維傳感器。目前,已完成產品開發,且給(gěi)多家國內協作機器人、人形機器人客戶送(sòng)樣。

減速器(qì)用於旋轉關節、靈巧手關節(jiē),是機器人重要核心零部件。不過,該產品技術路線還存在較大不確定性。特斯拉機器人采用的是諧波減速(sù)器,而國產機器人大多(duō)采用行(háng)星減速器,諧波減(jiǎn)速器為輔。

2021年,全球減(jiǎn)速器(qì)主要玩家包括日(rì)本的哈默納科,市場份額占比高達82%,國產的綠的諧波(bō)排名第二,占比7%,其餘廠商占比11%。在國內市(shì)場方(fāng)麵,2022年哈默納科市場份額為38%,綠的諧波為26%,來福諧波、同川科技、大族傳動(dòng)等國產企業(yè)實(shí)現突破,分別拿下(xià)8%、6%、4%市場份額(é)。

總之,在人行機器人大規模量產之(zhī)前,多個細分賽道市場格局、技術路線等均存在(zài)很大變數,那麽也意味(wèi)著投資機會。

03 華為VS特拉(lā)斯

在國內,華為早在7年前便圍繞AI+機器人技術進行研發,並獲得了關於機器人手(shǒu)臂(bì)、安全防護方法、人機對話、模型更新、避障(zhàng)係統(tǒng)等(děng)方(fāng)麵專利。當然,華為(wéi)最拿手的還是(shì)操作(zuò)係統、人工智能、芯(xīn)片方麵的核心技術積累。

今(jīn)年11月,華為與16家機器人相關企(qǐ)業合作簽約,覆蓋夥伴(bàn)包括整機、空心杯電(diàn)機、諧波(bō)減速器、傳感器、PEEK材料等。從這一合作布局看,華為更有可能通過自身技術賦能合作夥伴造好機器人。

這類似華為(wéi)在(zài)新(xīn)能源汽車賦能賽力斯、北汽、奇(qí)瑞以及江淮汽車一(yī)樣,使其成為新能源汽車中高(gāo)端領域的中堅力量。

因此,華為入局人形機器人,很有希望成為整個產業鏈的火(huǒ)車頭。而海外(wài)主要玩家中(zhōng),特斯拉則有很強虹吸效應,其相關合作夥(huǒ)伴同樣會有成長紅利。

華為機器人VS特斯(sī)拉機器人,相關(guān)國內(nèi)產業鏈受益程度孰強孰弱?在我看來,華為產業鏈潛力更足,其產品技術(shù)迭代、落地執行力更高效。

其實,在智能駕駛領域,華為與特斯拉有過交手,但目前(qián)華為智駕(jià)能力已(yǐ)經(jīng)超(chāo)過特斯拉(lā)的(de)FSD。餘承東在今(jīn)年6月就曾表示,華為(wéi)智駕即使是(shì)不帶(dài)激光雷達的版本也比FSD更好,帶激光雷達的性能更佳。

在新(xīn)能源車領域,特斯拉曾經(jīng)是全球絕對的霸主,但產(chǎn)品迭代(dài)能力、落地執行(háng)能力不算好,現在銷售主力仍(réng)然依靠(kào)Model 3和Model Y(8年前的主力(lì)產品(pǐn),新品一拖再拖),全球(qiú)市場份額大幅下滑。這其實也能說明一些問題。

當然,在人行機器人(rén)即將進(jìn)入加速成長期過程中,不管是華為,還是特斯拉相關產業鏈均會受益,但從回報潛力來看(kàn),應更加重視華為產業鏈。

9月底以來,人行機器人賽道持續爆發,相關(guān)沾邊企業普遍實(shí)現(xiàn)翻(fān)倍(bèi),存在一些估值泡(pào)沫,接下(xià)來將麵臨股價動蕩之風險(xiǎn)。不過(guò),2025年機器人小規模試產後,真正(zhèng)優秀的機器人整機、供應商企業將再度(dù)迎來市場紅利,機會不會少。

投稿箱:

如果您有機床行業、企(qǐ)業相(xiàng)關新聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企(qǐ)業相(xiàng)關新聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更(gèng)多相(xiàng)關信息

業界視(shì)點

| 更多

行業數據

| 更多

- 2024年11月 金屬切削機床產量數據

- 2024年11月 分地(dì)區金屬切削機(jī)床產量數據

- 2024年11月(yuè) 軸承出口情況

- 2024年(nián)11月 基本(běn)型乘(chéng)用車(轎車)產(chǎn)量數據

- 2024年11月 新能源汽車產量數據

- 2024年11月(yuè) 新能源汽車銷量(liàng)情況

- 2024年10月(yuè) 新能源汽車產量(liàng)數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切削機床(chuáng)產量(liàng)數據

- 2024年10月 金屬切削機床產(chǎn)量數據

- 2024年9月 新能源汽車銷量情(qíng)況

- 2024年8月 新能源汽車(chē)產量數據

- 2028年8月 基本(běn)型乘用車(轎車)產量數(shù)據