2021年全球新裝工業機器人達曆史高點,中國占比過半

2022-12-1 來源:機床協會 作者:-

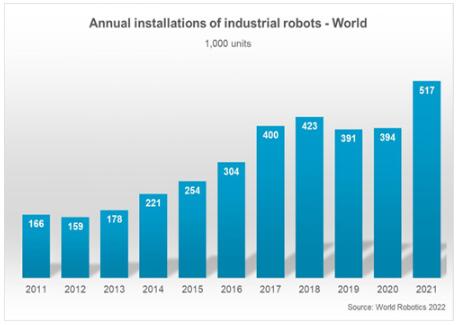

國際機器人聯合會IFR近期發布數據顯示,2021年全球新裝工業(yè)機器人達51.7萬(wàn)台,同比增長31%,創曆史新高,近五年年均(jun1)增長11%。

圖1 全球工業機(jī)器人年(nián)裝機量 (單位:千台)

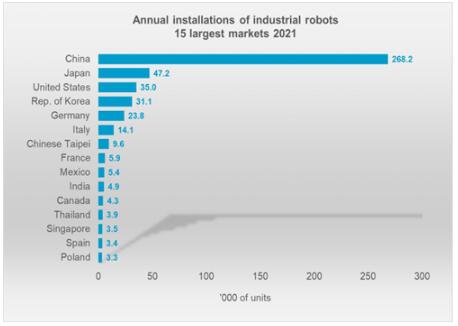

在這一數據(jù)背後,中國(guó)無疑(yí)是最(zuì)大的亮點。2021年新裝機量遙遙領先於其他國家和地區,並首次在全球市場占比超過50%。體現出中國製造業向自動化發展的(de)迅猛之勢。

圖2 全球前十五位工業機器人市場 (單位:千台)

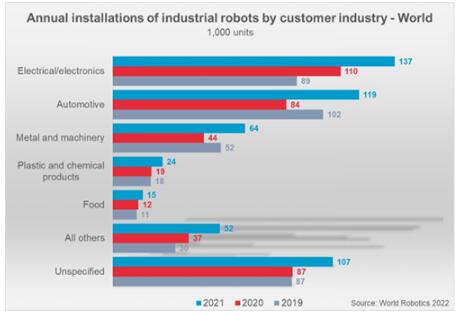

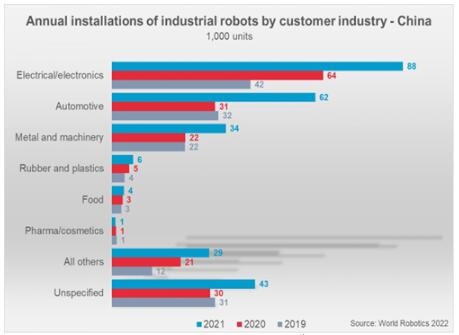

盡管過(guò)去(qù)兩年因新冠疫情影響(xiǎng),全球製(zhì)造業供應鏈受到較(jiào)大衝擊,但2021年主(zhǔ)要用戶領域對機器人的需求仍顯示出強勁增長態勢。圖3為近三年全(quán)球主要工業機器人應用領域的(de)裝機量,在中國市場的拉動下,電氣/電子行業對機器人的需(xū)求量最高,之(zhī)後依(yī)次為汽車、金屬和(hé)機械製造1、塑料和化學製品、食品(pǐn)等。

圖3 近三(sān)年全球主要用戶行業裝(zhuāng)機量 (單位:千(qiān)台)

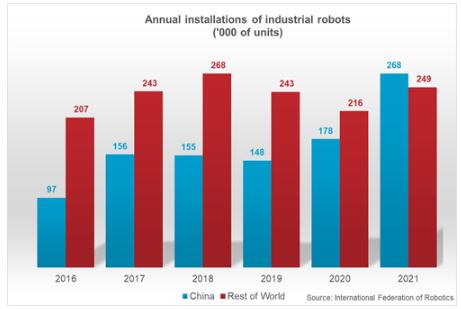

中國作為製造業大國(guó),製造業轉型以及勞動力緊缺,推動了機器人產業和機器人市場的發展(zhǎn)。2021年中國新裝工業機器人268195台,強勁增長51%。首次在全球市場占(zhàn)比超過50%。

圖(tú)4 中國(藍柱)與世界其他國家/地區(紅柱)年裝機(jī)量對比 (單位:千台)

中國是全球電子產品的主要生(shēng)產國,2021年電子行業新裝(zhuāng)機量占中國工業機器人新裝機(jī)量的三分之一,達88153台,同比增(zēng)長56%,其中自主品牌占27%。

中國也(yě)是世界最大的汽車(chē)消費(fèi)市場和最大的燃油車及(jí)新能源汽車生產基地,發(fā)展潛力巨大(dà)。多年來,汽車工(gōng)業始終(zhōng)是拉動機器人(rén)需求增長的重(chóng)要驅動力,尤其是新能源汽車產業快速增長,結束(shù)了(le)連續三年的(de)下降趨勢,2021年(nián)新裝(zhuāng)機量達61598 台,比2020年幾乎翻了一倍,超過了(le)2017年的曆史峰值水平42396台(tái)。2021年中國自主品牌工業機器人的在汽車工業新裝機量占比為26%。

2021 年,金屬和機械製造業的機器(qì)人安裝量增加了60%,達到34476台。占市場總安裝量的13%。在金屬和(hé)機械(xiè)製造(zào)業,自主品牌機器人占66%。

圖5 中國工業機器人用戶領域需求 (單位:千台)

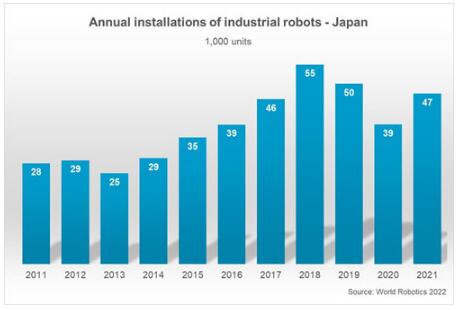

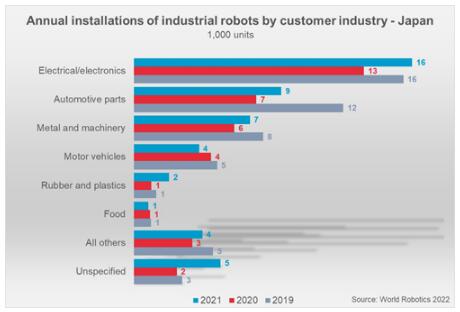

2021年,日本繼續(xù)成為全球第二大工業機(jī)器人市場,雖然2019和2020連續兩年新機裝機量下降,但2021年實現了22%的增速,達到47182台;在用保有量為393326台,同比增長(zhǎng)5%。日本不僅是重要的應用市(shì)場,也是世界(jiè)主要的機器人生產國,其2021年工業機器人出口186102台,達到曆史峰值。

圖6:日(rì)本工業機器人年裝(zhuāng)機量(單位:千(qiān)台)

圖7 日本工業機器人用(yòng)戶領域(yù)需求(單位:千台)

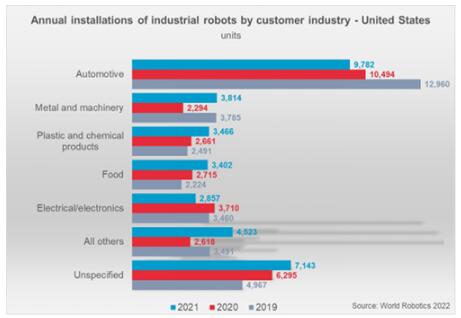

2021年,美國新裝機量(liàng)為34,987台,同比增長14%。略高於2019年新冠疫情前33378台的(de)水平,但仍大大低於2018年40373台的(de)曆史高點。汽車工業繼續保持美國第一大工業機器人應(yīng)用領域,2021年新裝機9782台,但同比下降了7%,汽車工業對機器人的需求已經連續5年下(xià)降。金屬(shǔ)和機械行業是(shì)美(měi)國工業機器人第二大應用行業,裝機量(liàng)激增(zēng)66%,達到3814台。之後是塑(sù)料和化學製品行業,裝(zhuāng)機3466台,同比增長(zhǎng)30%;食品和飲料行(háng)業裝機3402台,同比增加25%,也達到了曆史峰值。此外,新冠(guàn)疫情使醫療衛生領域對機器(qì)人(rén)的需求日益增長。

圖8 美(měi)國工業機器人用戶領域需求 (單(dān)位:千台(tái))

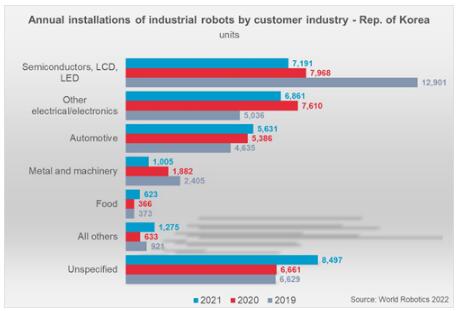

裝機數量連續四年下降之後,韓國在2021年的裝機量達到(dào)31083台,同(tóng)比增長2%,為全球第四大工業機器人市場。韓國(guó)的半導體、電子產業在全球具有很強(qiáng)的優勢,汽車產業也有一定規(guī)模,在這些行業的驅動下,韓國工業機器(qì)人密度位居全(quán)球第一位,2020年為製造業每萬人921台,遠遠高(gāo)於第二位(wèi)新加坡,605/萬人和第三位(wèi)日本,390/萬人。目前韓國工業機器人保有量為366227台,同(tóng)比增加7%。

圖9 韓國工業機器人用戶領域需求 (單位:千台)

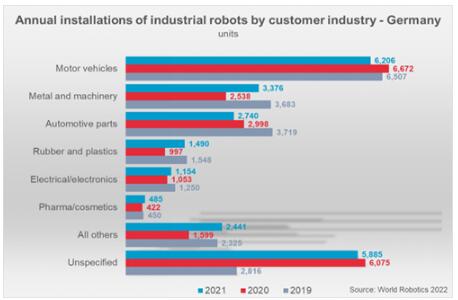

2021年,德國工業機(jī)器人裝機數(shù)同比增長6%,達到(dào)23777台,為曆史峰值(zhí)2018年(nián)之後第二高點。2018年德國(guó)汽車工(gōng)業經曆了一輪大規模投資,拉動工業機(jī)器人(rén)裝(zhuāng)機量達26723台(tái)。2021年德國工業機器人保有(yǒu)量為245908台,同比增長7%。2021年出口22870台,同比增長(zhǎng)41%,已超過疫情前水平(píng)。

圖10 德國工業機器人用戶領(lǐng)域需(xū)求 (單位:千台)

2021年,全球經濟麵臨著諸多難題,包括能源價格(gé)居高不下,原材料(liào)和電子元件供應鏈緊張,地緣政(zhèng)治的不確定性,新冠疫情對(duì)商(shāng)業活動與交流的限製,勞動力緊缺等,但這些問題卻為(wéi)工業機器人領域帶來(lái)了更廣的發展空間,市場需求創新高。中國需求的快速增長勢頭尤為矚(zhǔ)目,並且,在2021年年底,中國工信部、發(fā)改委、科技部等15個部門印發《“十四五”機器人產業(yè)發(fā)展規劃》,部署了(le)從技術提升、應用拓展(zhǎn)等多層麵推動(dòng)機器人產(chǎn)業高質(zhì)量發展方向。可以預(yù)期(qī),中國作為最大的工業機器人消費市場,未來將繼(jì)續成為全球機器人產業發(fā)展重要(yào)的(de)推動力量。

中國機器人產業(yè)聯盟預計中國2022年(nián)市場將(jiāng)實現8%-10%的增長,與此同時,IFR預計,2022年全球工業機器人市場(chǎng)增長10%。2022至2025年間,年增長率在5%-7%之(zhī)間。

注1:金屬及機械製造業包含:黑色金屬冶煉和壓延加工(gōng)業、有色金屬(shǔ)冶煉和壓延加工業、金屬製品業、通用(yòng)設備製造業和專用設備製造業

(本文根據國(guó)際(jì)機器(qì)人聯(lián)合會IFR網站信息編譯)

(編譯:李雷(léi) 責編:蘭海俠)

投稿箱:

如果(guǒ)您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯(lián)係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果(guǒ)您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯(lián)係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

行業數(shù)據

| 更(gèng)多

- 2024年11月 金屬切削機床(chuáng)產量數據

- 2024年11月 分地區(qū)金屬切削機(jī)床產量數據

- 2024年(nián)11月 軸承出口情況(kuàng)

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年11月 新能源汽車產(chǎn)量數據

- 2024年11月 新(xīn)能源汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸(zhóu)承出口情況

- 2024年10月 分地區金屬切削機(jī)床產(chǎn)量數(shù)據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽車銷量(liàng)情況

- 2024年8月 新(xīn)能源汽車產量數據

- 2028年8月 基本型乘用車(chē)(轎車)產量數(shù)據