中國工業機(jī)器人2021年(nián)出貨突破25萬台,十(shí)大事件回顧市場發(fā)展

2022-2-24 來源:- 作者:-

2021年,在中國智能製造(zào)轉型升級的步伐下,中國工業機器人出貨量突(tū)破25萬台,市場規模到(dào)達曆年來最高點,工業機器(qì)人廠商發展(zhǎn)勢頭(tóu)強勁。MIR 睿工(gōng)業長期關注中國工業(yè)機器人市場,依托豐富的市場研究經驗,選取了2021年十大事件,與您一起回顧中國工業機器人市場(chǎng)。

(以下事件根據重要(yào)性(xìng)評估排名)

10、凱爾達機器人上(shàng)市,中國本土弧焊機器人廠(chǎng)商在民(mín)用工業發力

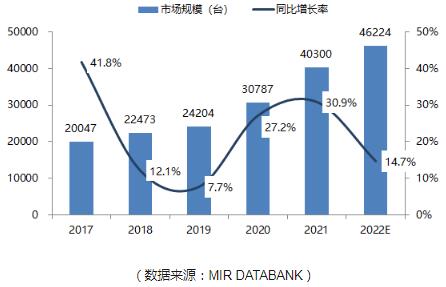

根據MIR DATABANK數據表(biǎo)明,2021年中國弧焊機器人市場整體銷量4萬多台,國產化率不足40%,外資依舊(jiù)占領較高(gāo)份額。除在汽車行業占據主導地位(wèi)外,工程(chéng)機械、礦山機械等重工行業外資廠商(shāng)亦是市場主要組成,而內資廠商主(zhǔ)要從健身器材、二三(sān)輪車、五金家具等民用工業發力,近兩年市場份額有顯著提高(gāo),吸引了資本市場的目光。

2021年10月25日,杭州凱爾達焊接機(jī)器人股份有限公司登陸科創板,凱爾達機器人是一家以工業機器人技術及工業焊接技術為支撐,為客戶(hù)提供焊接機(jī)器(qì)人及工業焊接設備的企業。作為中(zhōng)國國內少數幾家同時掌握(wò)機器人焊接設備(bèi)、機器人手臂及控製器核心(xīn)技術的廠商之一,這會成為其在市場競爭中的突出優勢。

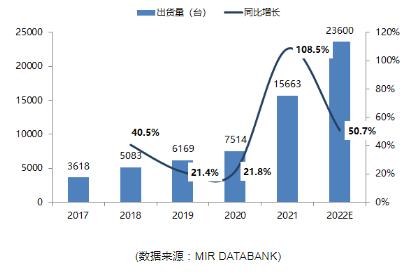

2017~2022年中國(guó)弧焊機器人(rén)市場規(guī)模及預測

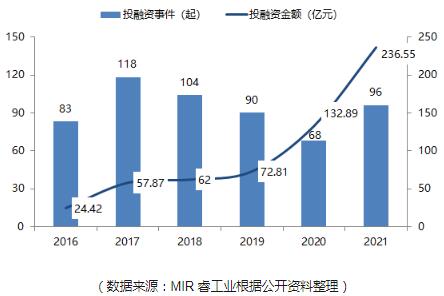

9、工業機器人領域融(róng)資額創曆史新高,協作及機器視覺熱度愈盛

2021年中國工業機器人領域發生多起投融資事件,總融(róng)資額創曆史新高,但(dàn)融資事件數量較之前幾年有所減少,單筆融資額度在快速提(tí)高,能夠跑出線的廠商基本凸(tū)顯,側麵反映出主要大筆融資廠商的融資輪次已進入上市前(qián)尾聲(shēng),各細分賽道領跑(pǎo)者愈發明顯。

相較於傳統工業機器人,協作機器人的技術壁壘更低,且其柔性化智能化的(de)特點更能(néng)適應市場需求,因此被普遍(biàn)認為是國產機器人換道超車的絕佳機會,資本市場活躍。在2021年,節卡機器人完成C輪、C+輪融(róng)資,總金額超4億;艾利特機器人完(wán)成B1、B2輪融資,總金額達3億;越疆科技完成3.2億元戰略融資;珞石機器人完成2億(yì)元C+輪融資;大族(zú)機器人B1輪融資總金額3.95億,成協作(zuò)機器人領域(yù)單輪次融資金額最多的企業。

協作機器人+移動機器人的融合成近年(nián)來企業重點關注方向,眾多企業涉及複合機器人業務,例如優艾智和、藍芯科技、迦(jiā)智科技、墨影科(kē)技(jì)等,優艾智合一年內更是先後獲得了數額不等的多輪融資,發展迅速。

3D視覺與機器人搭配作業的應(yīng)用場景進一步豐富,加大了資本對此的關注,該賽道(dào)完成了2021年工業機器人領域融資最(zuì)高金額(é)事件,梅卡曼德9月披(pī)露的C輪融資額近10億元,成為全球AI+工業機器人領(lǐng)域融資金(jīn)額最高的(de)公司之一,另外易思(sī)維、視比(bǐ)特亦(yì)分別完成B輪過億元融資和A+輪過億元融資。

2016~2021年中國工業機器人領域投融資事件及金額

8、前abb機器人業務部中(zhōng)國區總裁入職遨博,中國工業機器人領域人才不斷回歸

2021年3月底,前abb機器人業務部中國(guó)區總裁李剛入職遨博機器人,2021年(nián)5月12日以遨博聯(lián)合創始人的身份首次公開亮相。在此之前就已有前UR機器人中國區(qū)核心團隊成員吳非、任怡和蔡嵩林等人加入艾利特機器人,前庫卡機器人中國CEO王江兵加入錢江機器人。

越來越多在外資企業就職(zhí)的中國員工回歸本土品牌企業,用其積累的工作經驗,將外資企(qǐ)業的優點與中國本土的優勢相結合(hé),使中國本土企業的發展受益,長此以往,國(guó)產產品替代進(jìn)口產品成為不可逆的趨勢。

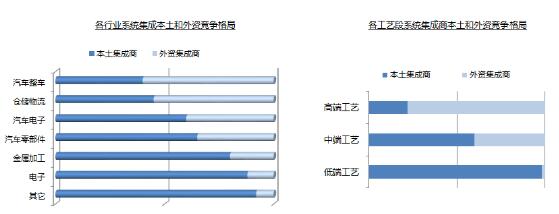

7、本土集成商加速向中高端應用(yòng)集成滲透

2021年中國工業機器人產業鏈下遊的係統集成市(shì)場呈(chéng)增長態勢,不同細分領域的市場需求都在持續提升,外資集成商主要占(zhàn)據各附加值相對較高(gāo)的細分行業,如汽車,航天航(háng)空等。電子行業(yè)和金屬加工等細分行業終端用戶對成本管控要求嚴格,此外這些領域的單個項目價值量相(xiàng)較於(yú)汽車較低,外(wài)資品牌難以全麵(miàn)顧及,已經被本土集成商占據主導地位。

從工(gōng)藝結構上看,本土集成商已經可以高度覆蓋相對簡單的工藝段,如搬運/碼(mǎ)垛等係統集成領域;在中端工藝段中本土集成商具有一定的價格和服務優勢,已經處於(yú)領先(xiān)位置;然而在打磨、噴塗等高(gāo)端工藝應用領域,仍然是外資集成商占據主導。

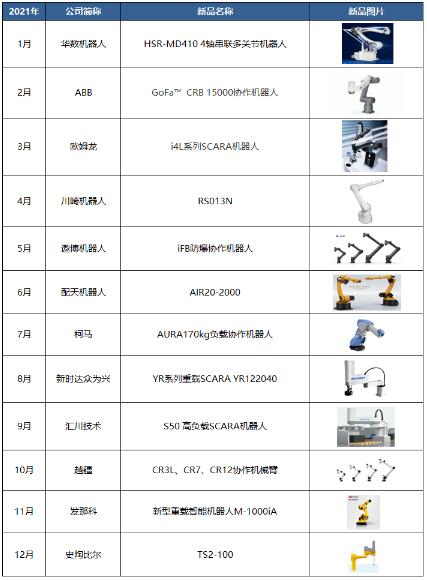

6、工業機器人全(quán)年(nián)30餘款新品,大負載、高速度、多複合成趨勢

隨著中國智能製造的(de)轉型升級以及越來(lái)越多應用場景的覆蓋,工業機器人市場需求不斷增多,2021年各工業機器人廠商(shāng)積極動作,據不完全統計,各廠商共發布30餘款新品,包含SCARA、Delta、多關節機器人以(yǐ)及協作機器人,總結來(lái)看工業機器人產品發展趨勢(shì)可以分為以下幾點(diǎn):

操作方式簡(jiǎn)易(yì)化

負載量、精(jīng)確度、作業速度(dù)提升

自動避障防碰(pèng)撞,安全(quán)性能加強(qiáng)

適應更多行業不同應用場(chǎng)景需求,針(zhēn)對個性化(huà)需(xū)求靈活調整產品特(tè)性,生(shēng)產定製化

複合型機器人越(yuè)來越多,工業機器人搭配3D視覺係統、柔性的(de)末端執行器、移動機器人,賦予其“眼”、“手”、“腳”的功能

2021年中國(guó)工業機器人市場發布新品-部分

(信息來源:MIR DATABANK)

5、“十三五”從無到有VS“十四五”從(cóng)有到精

2021年12月工(gōng)信部(bù)發布《“十四五”機器人產業發展規劃》,提出要重點解決關鍵零部件“卡脖子”問題,並(bìng)不斷提升高端供給能力,對(duì)比來看“十三五(wǔ)”期間總體(tǐ)發展目標是(shì)形成(chéng)較(jiào)為完善(shàn)的機器人產業體係,發展側重點上(shàng)升了一個階段。

《規(guī)劃》提(tí)出要推(tuī)動用產學研聯合攻(gōng)關,提升機器人關鍵零部件的功能、性(xìng)能和可靠性,這將繼續支撐中國工業機器人領(lǐng)域關(guān)鍵零部件“卡脖子”技術的研發,提升(shēng)高端供給(gěi)能力。

《規(guī)劃》提出到2025年機器人產業營業收入年均增速超過20%,製造業機器人密(mì)度實現翻番(fān),將為(wéi)工業機器人帶來更廣闊的市場空間。

“十(shí)三五”與“十四五”機器人產業發展的(de)對比

(信息來源:MIR DATABANK)

4、工業機器人市場中協作機器人增速領跑

根據MIR DATABANK數據表明,2021年協作機器人出貨量呈翻倍增長達15663台,同比增(zēng)速達(dá)108.5%。

2021年3C、汽(qì)車電(diàn)子(zǐ)等工業市場(chǎng)需(xū)求增加(jiā),同時(shí)協作機器人加速向新零售、理療等非工業應用領域拓展並開始批量出貨。

協作機器人價格下(xià)行加速(sù),用戶導入門檻進一步降(jiàng)低,不少企業推(tuī)出經濟型協作產品,以(yǐ)搶占市場,資本助力(lì)協作機器人市場,拉(lā)動市場發展。

預計2022年(nián)隨著客(kè)戶對協作機器人認知度及認可(kě)度進一步的提(tí)高,以及企業對於智能製造、人機協(xié)同、柔性化(huà)製造的轉型需求的共同推動下協作機(jī)器人市場仍將保持增長,但由於2021年基數過大,增速會有放緩趨勢。

2017~2022年中國協作機器人市(shì)場規模

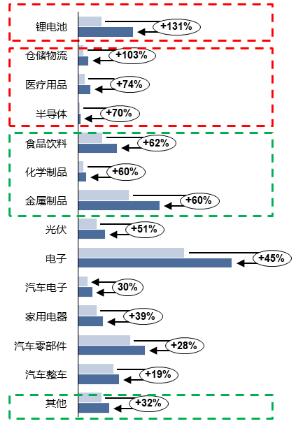

3、工業(yè)機器人下遊行業(yè)實現(xiàn)全麵正增長,鋰電、倉儲物流翻倍增長(zhǎng)

根據MIR DATABANK數據表明,2021年工業機器人下遊行業中新能(néng)源相關行業發(fā)展旺盛(shèng),鋰電池行業同比增(zēng)速達131%,光伏行(háng)業同比增長51%;新興工業市場需求大幅增長,倉儲(chǔ)物流、醫療用品、半導體行業增速分別達103%、74%、70%。

“雙碳政策(cè)”利好(hǎo)“新能源”,能源結構改革帶動新能源設備需求,2021年中國光伏發電裝機量突破3億千瓦(wǎ);新能(néng)源(yuán)汽車快(kuài)速發展同步鋰電池需求增多(duō),加之鋰電企業加速海外產能投放以及充電基礎設施完善、成本降低、安全性(xìng)提升等消費者痛點問(wèn)題的解決,行業增長趨勢明確。

工廠自動化倉儲體係、電商物流等對工業機器人分揀、搬運、碼垛的需求大(dà)幅增加(jiā);疫情拉動(dòng)醫療用(yòng)品和器(qì)械對機器人的需求,此外工業機器人在藥房(fáng)自動化、核酸檢測、樣本分析測試、按摩理療、手術輔助等領域(yù)加速落地。

2021年“缺芯”現象嚴重,主要芯片廠商產能(néng)建設加快,對工業機器(qì)人使用需(xū)求逐漸增加且工業機器人(rén)契合半(bàn)導體生產(chǎn)高速高精度、高(gāo)潔淨度、低人為幹擾的生產需求(qiú)。

預計2022年隨著新能源行業趨勢向好,3C、鋰電、光伏需求仍將保持高速增長(zhǎng),一般工業應用領域(yù)不(bú)斷深入,以及非工業領域應用(yòng)的拓(tuò)展,工業機器人各下遊行業會持續發展(zhǎn)。

2020~2021年工業機器人分行業出貨量同(tóng)比增長情(qíng)況

(數據來源:MIR DATABANK)

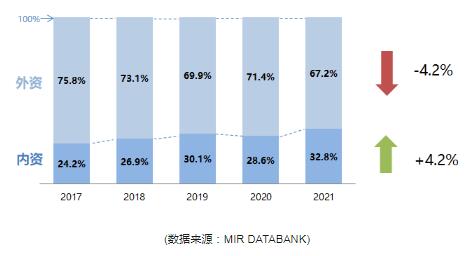

2、工業機(jī)器人內資(zī)廠商占比,再次超過30%,創曆史新高

根據MIR DATABANK 數(shù)據表(biǎo)明(míng),2021年中國工業機器(qì)人市場內資廠商份額占比有(yǒu)所提升,國產化進程不斷加快,其中埃斯頓、匯川2021年工業機器人出(chū)貨(huò)量突破(pò)一萬台。

2021年(nián)外資機器人廠商(shāng)供(gòng)應鏈受創為內(nèi)資廠商國產替代創造了機會,而(ér)內資廠商亦憑借(jiè)提供整(zhěng)套解決方(fāng)案、差異化產品如行業專機、行業應用深耕與積累、靈活價(jià)格及服(fú)務等把握(wò)住了機會,再者下遊(yóu)用戶的降本訴(sù)求以及對國產品牌認知度和接(jiē)受度的明顯提升都使國產替代成為趨勢(shì)。

2017~2021年中國工業機器人市場(chǎng)份(fèn)額變化

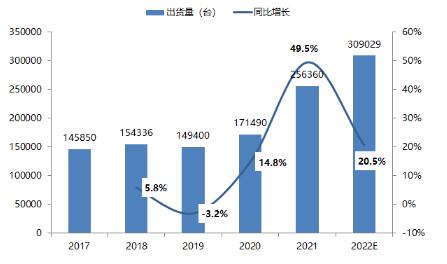

1、2021年中國工業機(jī)器人(rén)市(shì)場規模(mó)達曆史最高點(diǎn)

2021年在疫情偶有(yǒu)複發、全球“缺芯”、原材(cái)料短缺、供應鏈承壓、供電緊張、運輸價格上漲等多重挑戰之下,中(zhōng)國工業機器人市場依然高速增長。根據MIR DATABANK數據表(biǎo)明,2021年(nián)中國工業機器人整體市場(chǎng)規模(mó)達256360台,同比(bǐ)增長49.5%。

2021年上(shàng)半年(nián)工(gōng)業機器人市場延續2020年下半年市場景(jǐng)氣度,工業應(yīng)用領域市場需求得到陸續釋放(fàng),非工(gōng)業場景應(yīng)用得(dé)到持續拓展,同時海外疫(yì)情的(de)不穩定(dìng)為中國持續承接海(hǎi)外製造(zào)訂單,增速實現大幅(fú)增長。

2021年下半年工業機器人市場受原材料價格上漲、芯片短缺、限電政策的影響上下遊發展受阻,增速有所放緩,但全年來看整體市場仍呈(chéng)高增長態勢。

預計2022年(nián)中國工業機器人市場(chǎng)在2021年高基數(shù)的(de)基礎上仍會達(dá)到20%以上的增速,主要是(shì)因:行業下遊終端需求確定性加強;機器人整體價格趨(qū)勢下行;新能源(yuán)相(xiàng)關行業以及一般工業需求景氣;《“十四五”機器人產業發展規劃》的強有力推動;還有資本的持續加(jiā)碼。

但同時我們也預計2022年原材料漲價、芯片及零部件的(de)缺貨情況持續,下遊生產及機器人的正常生產和交付會受到波及;且隨(suí)著海外疫(yì)情穩定,中國部分製造業麵臨外遷風險,工業(yè)機器(qì)人市場機(jī)遇與挑戰並存。

2017~2022年中(zhōng)國工業機器人市場規模(mó)

(數據來源:MIR DATABANK,出貨(huò)量計數包括:≤20kg 6-axis 、>20kg 6-axis、SCARA、Collaborative、Delta)

投(tóu)稿箱:

如果(guǒ)您有機床行業、企業(yè)相關新聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果(guǒ)您有機床行業、企業(yè)相關新聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點(diǎn)

| 更多

行業數據

| 更多

- 2024年11月 金屬切削(xuē)機床產量數據

- 2024年11月(yuè) 分地(dì)區金屬切削機床產量數據

- 2024年11月 軸承出口情況

- 2024年11月(yuè) 基本型乘用車(chē)(轎(jiào)車)產量數據

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月(yuè) 新(xīn)能源汽車產量數據

- 2024年10月 軸承出口情況(kuàng)

- 2024年(nián)10月 分地區金屬(shǔ)切削機床產量(liàng)數據

- 2024年10月 金屬切削(xuē)機床產量數據

- 2024年9月 新能源汽車銷量情況

- 2024年(nián)8月 新(xīn)能源汽車產量數據(jù)

- 2028年8月(yuè) 基本型乘用車(轎車)產(chǎn)量(liàng)數據