埃斯頓:向世界(jiè)機器人(rén)巨頭(tóu)進發

2020-8-14 來(lái)源(yuán):- 作者:-

一、行業分析

過去20年中國(guó)工業機器人行業高速成長。2002-2018年機器人銷量複合增速達到36%,2002-2010年期間複合增速達到52%,2010-2018年10年銷量複合增速33%,2013-2018年5年銷量複合增速31%。

中國是全球機器人銷量第一大國,2018年中國機(jī)器人銷量達14萬台,全球占比約(yuē)為33%,保有量57.5萬台,全球占比(bǐ)23%。本體市場銷售額260億元(yuán)左右,集成市場規模1100億元左右,全球第一。目前除日本和韓國之外,中國是全球第(dì)三個具(jù)備(bèi)機器人完整產業鏈的國(guó)家。

隨著我國人口紅利消失,勞動力人數進入(rù)下(xià)行(háng)通道,製造業工(gōng)人成(chéng)本持續增加,“機器換人”的性價比不斷提(tí)高。根據曆史(shǐ)數據,機器人投資回收期強(qiáng)相關於機器人使用密度(dù),密度越高,自動化滲透率越高。

二、公司分析

今天的主角埃斯頓就是機器人行業的公司(sī),我們來一(yī)步步看,先從它的曆程開始(shǐ)。

1、公司(sī)簡介(jiè)

埃(āi)斯頓2002年推出(chū)金屬成形機床數控係統,2006金屬成形機床拓展機床電液伺服係統,2008年拓展交流伺(sì)服係統,在國內金屬成形機床數控係統、電液伺服係(xì)統的市場占有率分別超80%、30%。

2012年起基於自主運控技術、伺(sì)服技術優勢進入工業機器人領域,機器人本體性價(jià)比優勢明(míng)顯(xiǎn)、品(pǐn)類豐富,同(tóng)時拓展係統集成。

2016年起圍繞機器(qì)人產業鏈持續進行外延並購,包括意大利EuclidLabsSRL(機器視覺)、上海(hǎi)普萊斯(壓(yā)鑄機機器人集(jí)成)、英國TRIO(運動控製技術全球領先)、美國BARRETT(微型伺(sì)服(fú)驅動器/協作機器人/康複機器人)、德國(guó)M.A.I(中(zhōng)高端自動化(huà)集成)、揚(yáng)州曙光(武器(qì)裝備用交流伺服係統及智能裝備),埃斯頓通過係列並購進(jìn)一步擴大(dà)核心零部件技術優(yōu)勢,完善機器人產業鏈布局。2019-2020年埃斯頓進一步大手筆並購全球焊(hàn)接機器人巨頭CLOOS,國際化協同值得期待。

埃斯頓對2016-2018年期間並購的資產(chǎn)進行了技術、產品、市場等方麵的(de)有效協同整合。如采用自主運控和伺服技術的工業(yè)機器(qì)人以高性價比,出貨(huò)量及增速領先(xiān)市場;結合自主伺服技術和TRIO運控技術的運動控製完整解(jiě)決方案,快速打開國內市場並快(kuài)速增長;整合機器人、運控方案、機器人視(shì)覺的機器人標(biāo)準工作單元持續爆發增長;和德(dé)國M.A.I合作開發德國自動化市場,海外收入大幅增(zēng)長。

2020年,埃斯頓通過定增(zēng)引入的國家製造業轉型升級基金、通用技術集團和(hé)小米長江產業基金三個戰略投資(zī)者,募(mù)集資金不超過10億元。

未來,埃斯頓將基於豐(fēng)富的並購整合經驗、充沛的定(dìng)增資金,吸收融合全球頂尖焊接機(jī)器(qì)人巨頭CLOOS,以國際化戰略(luè)向全球機器人巨頭的目(mù)標進發。

2、財(cái)務分析(xī)

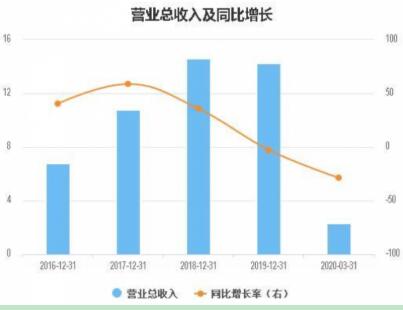

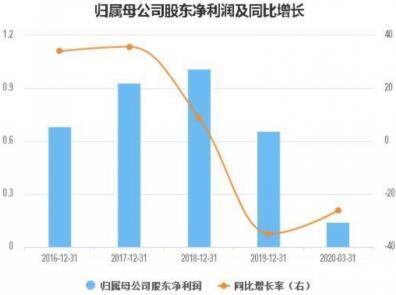

2019年公司營收14.21億(yì)元(yuán),同比下滑(huá)2.71%;歸母淨利潤6576.22萬元,同比下滑35.04%;扣非後淨利潤2685萬元,同比下滑58.39%;經營現金(jīn)流量淨額1.13億元,同比增長682.22%。

營收下(xià)降2.71%,主要是因為(wéi)智能製造(zào)係統集成下(xià)降10%,汽(qì)車行業訂單質量不高、回款困難,2019年(nián)主動放棄一些係統集成訂單;而機(jī)器人本(běn)體在細分領域持續做(zuò)定製化開發,開拓了很多行業,保(bǎo)持了穩定增長;自動化核心部件持平,其中運(yùn)控解決方案增長50%,智能控製單元的(de)整體收(shōu)入增長91%。

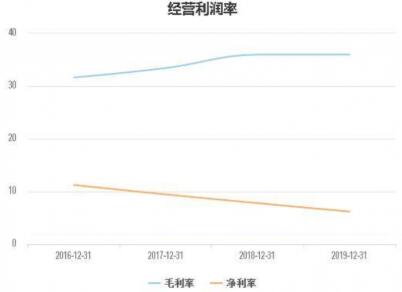

公司毛利率同比增長(zhǎng)0.02%,在行業不好的情況下,說明對客戶溢價權利提高。

淨(jìng)利潤下降原因(yīn):一是股權(quán)投資、回購股份、固定資產投資、分紅等非經營性資金使用6.83億,導(dǎo)致利息費用增加、理財收益減少;二是雖然費(fèi)用管控初見成效,但因(yīn)持續研發投入,研發費用同比增加1591萬元。

公司2016-2018年大量引進高端人才、投入研(yán)發,疊加係列並購,整合期間人員薪酬、並購費用、折舊攤銷大(dà)幅增長,造成管(guǎn)理費用、財務費(fèi)用持續提高,2016-2019年管理費用率分別為16.4%、19.2%、20.82%、22.34%;財務費用占比收入分別為0.7%、1.4%、2.7%、4.33%,拖累淨利潤和現金流。

截至2019年底,公司研發人員620名,占員工總數的37%。2019年研發支出合計1.29億元,占收入比例13.66%,近年來公司研發(fā)投入占比收入維持在(zài)10%以上,遠(yuǎn)高於行業(yè)水平。2019年共新(xīn)增軟件著作權25件,新增授權專利82件。

3、產品分析

埃(āi)斯頓(dùn)覆蓋從核心零部件、工業機器人到係統集成的全產業鏈。在核心部(bù)件領域(yù),2018年運控解決方案增長50%,市占(zhàn)率提高1%;2019年運控解決方案繼續增長50%以(yǐ)上,智能控製單元的整體(tǐ)收入增長91%。公司作為智能裝備核心部件及(jí)運動控製係統的(de)行業領導者,在(zài)國內(nèi)唯一兼具數控係統、電液伺服係統、運動控製及交流伺服係統三(sān)大技術平台和完整係列(liè)產品,以(yǐ)及工業機器人2D和(hé)3D視覺技術。

本體領域,根據行業調研公司2019年出貨量近4000台,市占率約2.5%。公司工業機器人量產型號超31款,負載從3KG到500KG,不論是在(zài)國產(chǎn)機(jī)器人實現機器人產品商業化型號數量(liàng)上,還是在自主機器人核心部件自主化率上(shàng),都位於行(háng)業前列(liè)。機器人和工作單元(yuán)下遊領域覆蓋廣泛,其(qí)中高端應用的多關(guān)節機器人占公司總(zǒng)銷量的80%以上。

係統集成應(yīng)用,打造下(xià)遊係統集成標杆項目,帶動零部件及本體銷售。公司形成了智能係統工程整體解決方案(àn)、壓鑄智能製造係統完整解決方案、衝壓智能製造係統完整解(jiě)決方案、汽車及(jí)零部件行業自動(dòng)化整體解決方案等標杆集(jí)成方案。

4、未來增(zēng)長

埃斯頓(dùn)未來的發展邏(luó)輯主要是三個方麵。

首先,並購(gòu)落地加上重磅定增,協同發展可期。埃斯頓並購全球頂尖的焊(hàn)接機(jī)器人德國CLOOS落地,技術、品牌、渠道、市場等多方麵協(xié)同可期。另外近期(qī)發布10億(yì)元定增預案,擬引入中(zhōng)國(guó)通用技術、國家(jiā)製造業轉型(xíng)升級基(jī)金、小米(mǐ)產業基金三大重磅戰略投資者,將為公司發展提供資金和產業兩方麵(miàn)支(zhī)持和協同。

其次,運控解決方案(àn)持續增長可期,本體市占率不斷提升。零部件(jiàn):收購TRIO控製器(qì)+公司伺服係統打造運控完(wán)整解決方案是零(líng)部(bù)件業務增長(zhǎng)新亮點,整體市場(chǎng)超100億元,依靠技術(shù)優勢及研(yán)發轉化效率提升優勢,持續增長(zhǎng)可期;本體:疫情不改機器人市場複蘇趨勢,長期來看投資回(huí)收期縮短、機器換人提速。公司有望複製發那科當年市占率(lǜ)提升之路,搶占國產(超5%中低端產能出清)及外資份額(庫卡和安川份(fèn)額(é)受(shòu)到衝擊),預計2024年機器人收入空(kōng)間可達25億(yì)元。

最後,擴張期盈利不佳,並購整合後財務報表迎來修複(fù)。2017-2019年公司並購及研發擴張造成費用(yòng)率(lǜ)遠超行業,大大(dà)拖累利潤。對比發那科快速擴張期,盈(yíng)利、存貨及周轉基本一(yī)致,反映機器(qì)人企業快速擴張(zhāng)期正常財務(wù)表現。未來隨著(zhe)技術整合吸收之後,研(yán)發中心及人員的高效精簡(jiǎn);技術整合轉(zhuǎn)化效率提高,單位研發(fā)費用支撐更大收入,預計費用率將不斷降低,財務報(bào)表修複(fù)。

投稿箱:

如(rú)果您有機床行業、企業(yè)相關(guān)新聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如(rú)果您有機床行業、企業(yè)相關(guān)新聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界(jiè)視點

| 更多

查")

行業數據

| 更多

- 2024年11月 金屬切削機床產量數據

- 2024年11月 分(fèn)地區金屬切削機床產量數據

- 2024年11月 軸承出口情況(kuàng)

- 2024年11月(yuè) 基本型乘用車(轎車)產量數(shù)據

- 2024年11月 新能源汽(qì)車產量數據

- 2024年11月 新能源(yuán)汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月(yuè) 軸承出口(kǒu)情況

- 2024年10月 分地區金屬切削機床產量數(shù)據

- 2024年10月 金(jīn)屬切削機床產量(liàng)數據

- 2024年9月 新能源汽車銷量情況(kuàng)

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型乘用車(轎(jiào)車)產量數據