機器人核心零部件國產替代難,是市(shì)場體(tǐ)量的鍋?

2020-5-29 來(lái)源(yuán):-- 作者:-

全國人大代表聶鵬舉在兩會期間表示“工業機器人是智能製造領域最具代表性的產品。建議加大對(duì)工業機器人核心零部件產(chǎn)業扶(fú)持力(lì)度,推進產業朝中高端方向發展,提升國產機器人研發與製造水平。”

推動工業機器人核心零部件產業發展,加(jiā)速國產(chǎn)替代已勢在必行!

核心零部件為何遲遲無(wú)法實現國產代替?

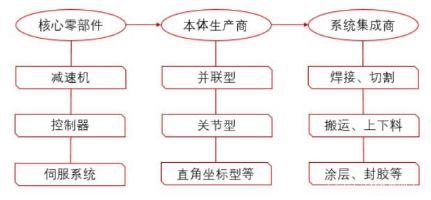

機器人(rén)產業鏈

3大(dà)核心零部件的技術研發投入(rù)高、周期長、見效慢,一般(bān)企業無法做大(dà)做強

機器(qì)人產業鏈上遊為核心零部件(jiàn),主要包括減速機、控製器和伺服係統(tǒng)等。核心零部件成本占比極高,占(zhàn)到機(jī)器人成本的70%左右,中遊本體和下遊係統集(jí)成商的附加值相對較(jiào)低,分別占比25%、15%左右。其中附加值最高的(de)市場長期被國外廠商占據(jù)。

受3大核心零(líng)部件技(jì)術製約,國產(chǎn)始終受製(zhì)於進口產品

很多(duō)機器人企業認為,國產核心零部件目前仍(réng)處於提升階(jiē)段(duàn),為了更好地保證當下(xià)產品質量,仍會(huì)選用國外進口零部件。這一現象也讓國(guó)產核心零部件步入無(wú)法進一步提升的惡性循環,也導致(zhì)了目前核心零部件市場的不斷波動。

依(yī)托市場優勢, 核心零(líng)部件前景大好(hǎo)

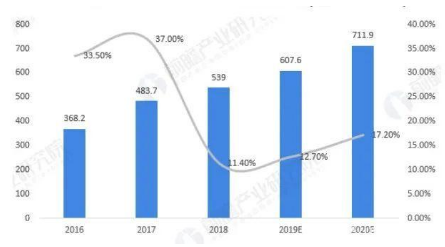

現階段,受我國科技發展以(yǐ)及智(zhì)能化產品普及程度極大提高的影響,機器人市場迎來發展小(xiǎo)高峰。2016年我國機器人市場規模僅368.2億元;隨後2017年迅(xùn)速(sù)增長至483.7億元,同比增速達到37%。雖然2018年(nián)我國機器人市場規模增速放緩但仍維持在10%以上(shàng),共計實現銷售額539億元。預計2020年我國機(jī)器(qì)人市場有望突破(pò)700億元。

2016-2020我國機器人市場規模情況(kuàng)||資料來源:前沿產業研究院

背依中國龐大的機器人市場,地理優勢無疑(yí)是國產核心(xīn)零(líng)部件企業最大的優勢。無論相較國外企業起步發展晚多少、無論專利行業壁壘有多高、無論產品更新換代有多快,堅持做最優質的產品,不斷(duàn)打(dǎ)磨產品質(zhì)量,差距一定會越來越小。未(wèi)來,核心零(líng)部(bù)件企業和國產機器人企業的(de)配(pèi)合(hé)度和針對性專注度也將越來越(yuè)高,追趕與國外企業的之間的差距也容易些許。

工藝差(chà)距猶在,但關鍵在於(yú)市場體量

一直(zhí)以來,機器(qì)人四大家始終是機器人行業從業者(zhě)心中(zhōng)的一道坎,也是國產核心零部(bù)件企業無法逾越的界限。四大家產品與國產機器(qì)人與可(kě)比喻為大海(hǎi)和小溪的區別(bié),但其實這更多的是體現在市(shì)場體量上。

例如在減速器市場,“頭號玩家”主(zhǔ)要是兩家日本企業——哈默納科與納博特斯克。兩(liǎng)大龍頭企業占據了高端減速器70%以上(shàng)的市場份額,處於非常強勢的(de)地位。而四大家(jiā)族依托長期合作關係,拿貨價格是中國客戶的一半,而納博特斯克給中(zhōng)國客戶減速器(qì)售價就相對其(qí)他客戶較(jiào)高。

對比工藝而言,國內的相關技術,例如在精加工,熱處理(lǐ)工藝實(shí)力不凡,因此零部件核心差距其實並(bìng)不大,反而因為能夠降低運輸和組裝等多方麵的投入,因此(cǐ)相對而言(yán)國產核心零部件體現出來(lái)的優勢就在於(yú)價格和市場。

雖然國產與進口品牌的差距和不足(zú)還是存(cún)在,但不是在根本性的工藝差距,更(gèng)需要的(de)是大市(shì)場量的支(zhī)撐,從而彌補在過往時間裏國外品牌積累的應用軟件、功能、發展方向以及市場口碑。

近年(nián)來上遊三大核心零部件的國(guó)產化均已實(shí)現較大突破,許多企業已經批量自主生產RV減速機,後續需要的是工藝的打磨(mó)與優(yōu)化才能加速國產(chǎn)替代進程。此外,伺服電機和控製器已經實(shí)現規模化應用(yòng),並(bìng)不斷加快技術(shù)追趕。

近幾年來,我國工業機器人國產替代率呈穩步上升(shēng)的態勢,中國已初步具備全產業鏈替代的實(shí)力。隻有穩駕好成本、服(fú)務(wù)、品質的三大馬車,才能真正迎來國產核心零部件與進口零部(bù)件相媲(pì)美的一日!

(來源:ITES深圳工業展 )

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行(háng)資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行(háng)資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息(xī)

業界視點

| 更多

行業數據(jù)

| 更多

- 2024年11月(yuè) 金屬切(qiē)削(xuē)機床產量數據

- 2024年11月 分地區金屬切削機床產量數據

- 2024年11月 軸(zhóu)承出口情況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年(nián)11月 新能源汽車產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新(xīn)能源汽車產量數(shù)據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金(jīn)屬切削機(jī)床產量數據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽車銷量情(qíng)況

- 2024年8月 新能源汽(qì)車產量數據

- 2028年8月 基本型乘用(yòng)車(chē)(轎車)產量數據