2022年中國機床行業發展趨勢分析,核心部件(jiàn)自(zì)給能力(lì)有望進一步提高

2023-1-13 來源:華經產業研究院 作者:-

一、機(jī)床行業發展概況

1、概念及地位

機床又被稱為(wéi)“工業母機”,是用於製造機器的機器(qì)。由(yóu)於機器設備都是需要通過機床(chuáng)對金屬或其他材料的(de)坯料進行加工(gōng)製(zhì)造出來(lái)的,因而機床又被稱為“工業母機”,是一(yī)個國家所(suǒ)有製造的精度、效率、品質的總起點。

2、分類

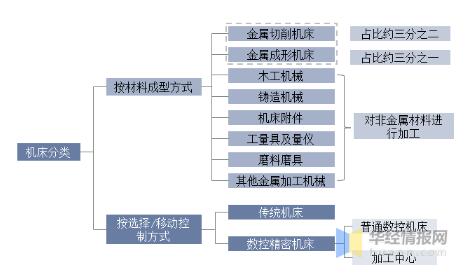

機(jī)床種類繁多,按材料成形方式分,機床主要可以分為金屬切削機床、金屬成形機床、鑄造機(jī)械、木工機械(xiè)、機床附件(jiàn)、工量具及量儀(yí)、磨(mó)料磨(mó)具和(hé)其他金(jīn)屬加(jiā)工機械八個子行業。其中,金屬切(qiē)削機床是使用最廣泛、數(shù)量最多(duō)的機床類別。一般而言,狹義上的機床便(biàn)是指金屬切削機床。金屬切削機床是指用切削、磨削或特種加(jiā)工方法加工各種金屬工件,使之(zhī)獲得所要求(qiú)的幾何形狀(zhuàng)、尺(chǐ)寸精度和表麵質量的機床;按機床控製係統分類,機床主要可以分為(wéi)傳統機床及數控精(jīng)密機床兩類。

機床分類

資料來源:公開資料整理

3、發展曆(lì)程

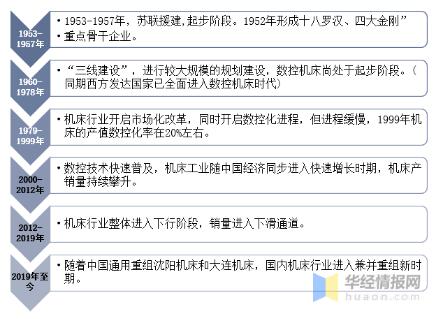

1952年,第一機械工業部改(gǎi)造和新建了十八個機(jī)床廠(chǎng),俗稱“十八羅(luó)漢”,曾在(zài)中國(guó)工業發展過程(chéng)中經起到舉足輕(qīng)重的作用。然而在計劃經濟的背景下,相對單一的結構和僵化(huà)的管理模式(shì)使得地方機床國企無法適應快速變化(huà)的市場需求,從而導致目前除了濟南二機床,18羅漢多數被合(hé)並、收購或重組,說明已有的機床體係已經走到(dào)盡頭,需要重構一套全新的(de)體係。

國內發展曆(lì)程

資料來源:公開資料整理

二(èr)、機床行業產業鏈

1、產業鏈示意圖

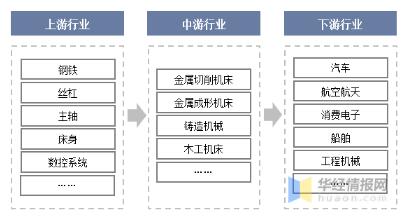

機床產業鏈上中下遊清晰,包括上(shàng)遊基礎材料和零部件生(shēng)產商、中遊機床製造商和下遊(yóu)終端用戶。上遊基礎材料和(hé)零部(bù)件生產商主要(yào)為機床製造商提供結構件(鑄(zhù)鐵、鋼件等(děng))、傳動係(xì)統(導軌、絲杠、主軸等)、數控係統等組成,涉及企業主要有發那科、西門子、海德漢、三菱等;中遊是機床製(zhì)造商,負責向終端用戶提供滿足(zú)其要求的各種機床或成套的集成產品;下遊主要是汽(qì)車、消費電子、航天航空、船舶(bó)、工程機(jī)械等領域。

機床(chuáng)行業產業鏈結構示意圖

資料來源:公開資料整理

2、成本

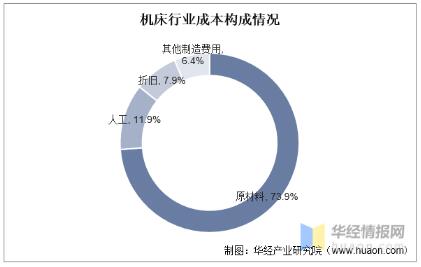

在(zài)機床生產過程中,原材料成本占比(bǐ)最高,為73.9%,其次是人工、折舊與其他製造費用,分別占(zhàn)比11.9%、7.9%和6.4%。通常具備規模(mó)優勢(shì)的企業,在進行原材料采購時能夠(gòu)享受到和采購規模對應的折扣優惠,能有效增加公司毛利率。

資料來源:公開資料整理

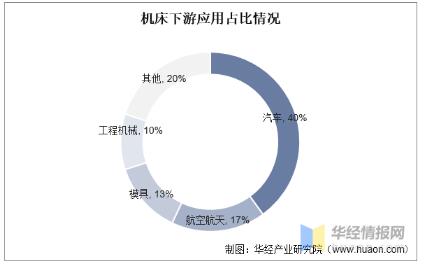

3、下遊應用

機床作為高端裝(zhuāng)備製造業的工業母機,下遊行業廣泛。下遊應用包括汽車、航空航天、模具、工程機(jī)械等多個行業。

資料來源(yuán):公開資(zī)料整(zhěng)理

相關報告:華經產(chǎn)業研究院發(fā)布的《 2022-2027年中(zhōng)國機床行業發展趨勢預測及投資戰略研究報告 》

三、全球機床行業發展現狀

1、產值

根據VDW(德國機床製造商協會)數據(jù),2013-2021年,全球(qiú)機床產值呈現出波動變化走勢,得益於疫情後全球經濟的複蘇,2021年全(quán)球機床產值約為5120億元,同比增長20%。

注:以2021年末歐元兌人(rén)民幣中間價折(shé)算為人(rén)民幣。

資料來(lái)源:VDW,華(huá)經產業研究(jiū)院整理

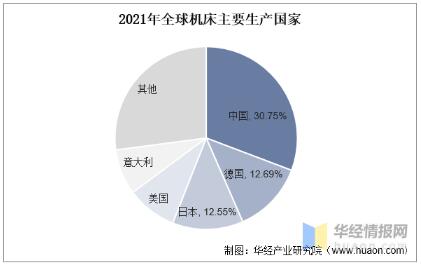

2、生產(chǎn)及消費區域分布

中國是全球(qiú)機床生產和消費最大市場。2021年全球機床行業產值約為(wéi)5120億元,其中我國產值為1573.9億元(yuán),占據30.75%的份額,位居首位;其次是德國、日本,市(shì)場份額(é)分別(bié)為12.69%、12.55%。

資(zī)料來源:VDW,華經產業研究院整(zhěng)理

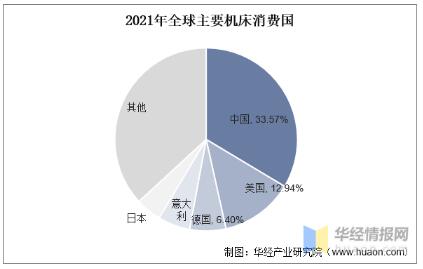

從機床需求市場來(lái)看,2021年中國(guó)消費額位居世界第一位(wèi),在全球需求市場中占據份額為33.57%。美國、德國消費額分別占比12.94%、6.4%,分別位居全(quán)球第二和第三。

資料來源:VDW,華(huá)經產業(yè)研究院整理

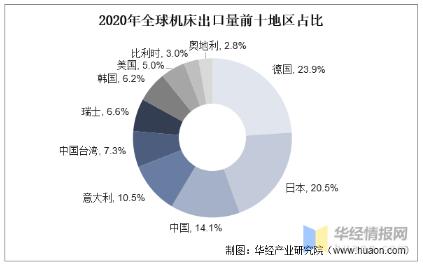

3、出口分布

德、日企業統治全球高(gāo)端市場,中國機床出口以中低端為主,高端機(jī)床國產化率較低。機床行業(yè)完全競爭,德(dé)國、日本、美國為主要機床大國,海外品牌在技術、規(guī)模(mó)、品牌影響力方麵均處於領先地位(wèi),從出口體量上來看,德(dé)、日占據全球約45%市場。

資料來源:tatista,華經產(chǎn)業研究院整理

四、中國機床行業發展現狀(zhuàng)

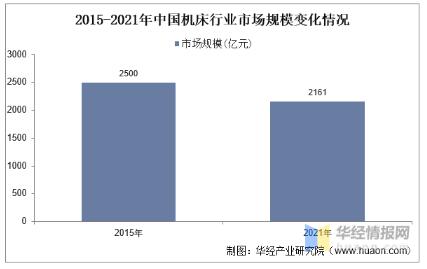

1、市(shì)場規模

我國機床市場千億規(guī)模,近(jìn)年來(lái)正處於(yú)下行整理期。受下遊製造業景氣度(dù)波動和更新換代周期影響,我國機床行業正處於下行(háng)整理期(qī),市場規模從2015年的約2500億下降到2021年的(de)約2161億,但總(zǒng)體規模仍相當可觀。

資料來源:公開資料整理

2、產量

我國機床行業主要分為金屬切削(xuē)機床和金屬成形機床兩大主要市場,其中金屬切削機床是主要機床品類,其產量(liàng)變化是我國製造業發展各階段的縮影。隨著機床存量快速提升,2015-2019年機床行業進入低潮期。2019年(nián)金屬切削機床產量41.6萬台,2020年以來(lái)金屬切削機床產量呈(chéng)現底部回升態勢,一方麵得益於疫情後海外需求拉動出口並推動製造業迅速複(fù)蘇,另一方麵與(yǔ)機床更(gèng)新周期形(xíng)成共振。2021年我國金屬切削機床產量提升至60.2萬台,較2020年增(zēng)加約15萬台。

資料來源:中(zhōng)國機床工具工業協會,華經產業研究院整理

五、機床行業發展(zhǎn)政策

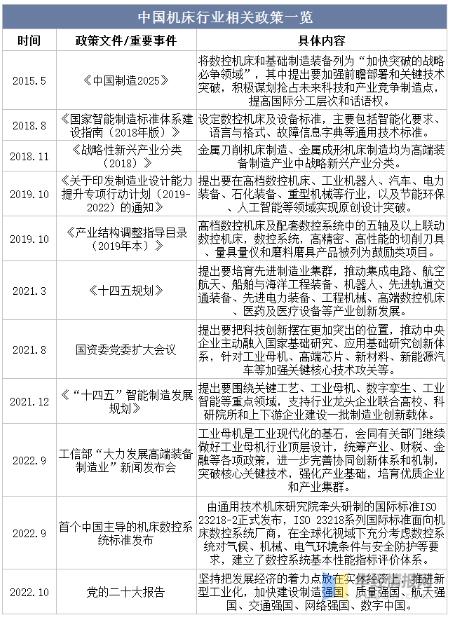

近年政策頻繁釋放積極信號,對工業母機重視程度逐步提(tí)升。2019年之前,政策對於工業母機行業主要為方向性和概念性指(zhǐ)引,包括設定(dìng)數(shù)控機床標準,確定為戰略產業項目,列入產業結(jié)構調整指(zhǐ)導目錄中的鼓勵類行業等,例如《中國製造2025》將高檔數控機床列為未來十年製造業重點發展領域之一,同(tóng)時明確到2025年,高檔數控機床與基礎製(zhì)造裝備國內市場占有率超過80%;2019年後,政策對工業母機行業(yè)的(de)支持政策更為(wéi)具體,且政策站位不斷提升,具體來說,2021年(nián)9月,國資委黨委擴(kuò)大會(huì)議提出針對工業母機加強關鍵核(hé)心技術公關;12月出台《“十四五”智能製造發展規劃(huá)》,並將工(gōng)業母機作為重點領域進行支持,提出研發智能立/臥式(shì)五軸加工中心、車銑(xǐ)複合加工中(zhōng)心、高精度數控磨(mó)床等工作母機,到2025年,規模以(yǐ)上製造業(yè)企業基本普及數字(zì)化,重點行業骨幹企業初(chū)步實現智(zhì)能轉型;今年9月,工信部發布會中表示(shì)工業母機行業的頂層設計正在進行中。

資料來源(yuán):公開資料整理

六、機床行業市場競爭格局

1、競爭梯隊

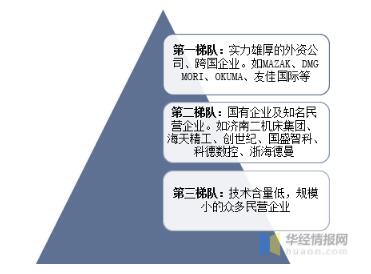

在軍工、新能源汽車、光伏、風電、工程(chéng)機械、船舶海工帶動下,中國機床行業有望加速高端機(jī)床(chuáng)領域進(jìn)口(kǒu)替代的腳步。機床行業現有競爭格局中(zhōng),第一梯隊為實力雄厚的外資企業、跨(kuà)國公司,包(bāo)括(kuò)MAZAK、DMG MORI、OKUMA、友(yǒu)佳國際等,產(chǎn)品集中在高(gāo)端數控機床。第二梯隊為大型國(guó)有企業、具有一定知名度和技術實力的民營企業,括濟南(nán)二機床集(jí)團、海天精工、創世紀、國盛(shèng)智科、科德數控、浙海德曼,產品集中在中端機床。第三梯隊為技(jì)術含量較低、規模較小的眾多民營企業,集中在低(dī)端機(jī)床。

機床行業競爭梯隊

資(zī)料來源:公開資料整理

2、機床業務(wù)收入排名

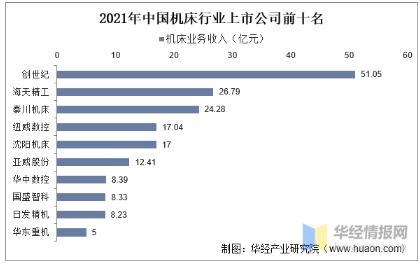

2012年開始,隨著國內製造業轉移升級,機床行業進入下行周(zhōu)期,競爭加劇。市場(chǎng)需求結構發生顯著變化,低檔通用(yòng)型機床(chuáng)市場需求大幅下降;中高(gāo)檔型、定(dìng)製型和自動化(huà)成(chéng)套(tào)類機床(chuáng)市場需求(qiú)快速增(zēng)長,這(zhè)一變化(huà)與(yǔ)國內機床行業的供給結構形成明顯錯位(wèi),境外先進機床企業(yè)利用(yòng)產品優勢(shì)快速搶占國內高端市場份(fèn)額。由於受到境(jìng)外先進機(jī)床挑戰,疊加市場經濟衝擊,產業格局發(fā)生了較大(dà)變化。近(jìn)年來,國內湧現了一批以創(chuàng)世紀、海天精工、喬鋒智能為代表的民營企業抓住(zhù)了轉型升級的機遇,致力於打造(zào)國產中高檔(dàng)數控機床產品,不斷突破掌握中高檔(dàng)數控機床核心技術,並(bìng)且得到市場廣泛認可,綜合競爭(zhēng)力大幅提(tí)高,逐步成為我國機床行業的中(zhōng)堅企業。

注:創世紀財務數據均係引用(yòng)其控股子公司深圳市創世紀機械有限公司的數據,深圳市創世紀機械有限公司為創世紀數(shù)控機床業務的經營主體。

資料來源:公開(kāi)資料整(zhěng)理

七、機床行業發展趨勢

1、數控化率持續提升

數控機床相(xiàng)較於普通機床,在加工精度、加工效率、加工(gōng)能力和維護等方麵都具有突出優(yōu)勢,隨著我國製造業轉型升級,對加工精細(xì)度需求不斷提升的驅動下,我國數控機床的滲透率(lǜ)在逐年提升,但與發達國家的數控(kòng)化率水平仍存在較大差距(jù)。《中(zhōng)國(guó)製造2025》戰略綱領中明確提出:“2025年(nián)中國的關鍵工序數控化率將從現在的33%提升到64%”。在政策(cè)鼓勵、經濟發展和產業升(shēng)級等因素(sù)影響下,未來我國數控機床行業(yè)將迎來廣闊的發展空間。

2、高檔數控機床市場進口替(tì)代

從應(yīng)用(yòng)領域看,高(gāo)檔機床應用範(fàn)圍涵蓋能源、航天航空、軍工、船舶(bó)等關係國家安全的重點支柱產業,此(cǐ)外,汽(qì)車、航天航空、醫療設備等下遊重(chóng)點(diǎn)行業的產業(yè)升級加速也進一步加大對高檔機床的需求。從我國製造業整體發展來看,目前正(zhèng)在從“製造大國”向“製(zhì)造強(qiáng)國”轉變,未來“高端化(huà)、高利潤”替代“薄利多銷”是(shì)我國製(zhì)造業的(de)發展趨勢,未來對高(gāo)速度、高精(jīng)度、高價值的高檔數控機床需求的占比也將越來越高。目前,西方國家對高檔數控機床和技術出口我國進行了嚴格管製,使(shǐ)得我國在高檔數控(kòng)機床行業麵臨“卡脖子”的難題(tí),而中美貿易摩擦(cā)加劇了這一情況(kuàng),進一(yī)步加速了我國推進高檔機床國產(chǎn)化、實(shí)現高端產品的自主可控的進程。近(jìn)年來,國(guó)內中(zhōng)高檔數控機床市場崛起了一批具備一定核(hé)心技術的民營企業,未來將緊跟國產化替代的浪潮,進一步擴大高端市場份額。

3、核心(xīn)部件自(zì)給能力(lì)提高(gāo)

數(shù)控機床核心部件主要包括數控(kòng)係統、主軸、絲杆、線軌等(děng),目前國內各核心部件技術距離國(guó)際(jì)水平存在一定差距,國內機床廠商為提高機床精(jīng)度和(hé)穩定性,提高產品競爭力(lì),核心部件以(yǐ)國際品(pǐn)牌為主,國產化率較低(dī),對國際品牌部件依存度較高,特別是高檔(dàng)數控機床配套的數控(kòng)係統基本為發那科、西門子等境外廠商所壟斷。《〈中國製造2025〉重點領(lǐng)域技術路(lù)線圖》對數控機床核心部件(jiàn)國產化提出了明確規劃:到2025年,數控係統標(biāo)準型、智能型國內市場占有率分別達到80%、30%;主軸(zhóu)、絲杆、線軌等中高檔功能部件國內市場占有率(lǜ)達到80%;高檔數控機床與基礎製造裝(zhuāng)備總體進入世界強(qiáng)國行列。目前,國內一批包括公司在內的機床企業正在不斷突破掌握核心部件技術,隨著國家政策的大(dà)力支持,國內中高檔機床(chuáng)自主研發水平的不斷提高,我國機床核心部件自(zì)給能力有望進(jìn)一(yī)步提升(shēng)。

投稿箱:

如(rú)果您有(yǒu)機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

如(rú)果您有(yǒu)機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

行業數據

| 更多

- 2024年11月 金屬切削機床產(chǎn)量數據

- 2024年11月 分地區金屬切削機床產量數據

- 2024年11月 軸承出口情況

- 2024年11月 基(jī)本型乘用車(轎車)產量數據(jù)

- 2024年11月 新能源汽車產量數據

- 2024年11月(yuè) 新能源汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸(zhóu)承出口情況

- 2024年10月 分地區金屬切削機床產量數據

- 2024年10月(yuè) 金屬切削機床產量數據

- 2024年9月 新能源汽車銷量(liàng)情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基(jī)本型乘用車(轎車(chē))產(chǎn)量數據