2022年工業機(jī)器(qì)人賽(sài)道融資情況深度分析

2023-2-9 來源:MIR 作者:-

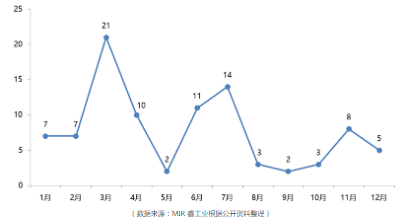

都說2022年市場爆冷,但觀資本市場,所謂寒冬好像也沒冷到多少工(gōng)業機器人領域。據不完全統計,2022年全年(nián),工業機器人領域發生投融資事件93起,細分市場包(bāo)含核心零部件(jiàn)、機器人本(běn)體、移動機器人(rén)及機器(qì)視覺。時間上看工業機器(qì)人領域投融資事件發展(zhǎn)趨勢(shì)不(bú)算平穩,呈現波動狀(zhuàng)態,且(qiě)出現了(le)前高後低的走勢。

2022年1-12月工業機器人領域投融資事件(起)

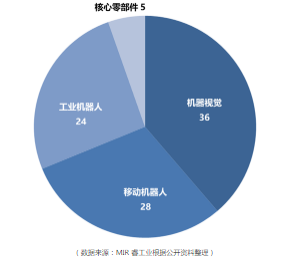

機器視覺熱度(dù)噴發,移動機器人融資事件超(chāo)過工業機器(qì)人

2020年,工業機器人迎(yíng)來了爆發元年,開始可以滿足工業場景客(kè)戶的需求(qiú),訂單額、交付質(zhì)量以及複購率開始良性地增(zēng)長。

發展到目前階段,工業機器人企業已經處(chù)在圍繞核心產品落地產業策的關鍵階段,比拚的是產品智能化程度和對產業(yè)側的理解深度(dù)。

從細分領域(yù)來看(kàn),2022年(nián)工業機器人領域融資事件發生最多起的是在機器視(shì)覺領域,其(qí)次是移(yí)動機(jī)器人,再次(cì)之是工業機器人本(běn)體(tǐ)。

2022年工業機器人領域不同細分市場投融資事件(起)

物流(liú)行業數據顯(xiǎn)示,2023年(nián)快遞的(de)市場規模將(jiāng)突破萬億元,但(dàn)整個行業麵(miàn)臨效率低下、工作環境惡劣,安全和質量事故頻發的通病。智能化、無人化運營(yíng)的滲透率極低(dī),約3%左右(yòu),運營模式亟需更新。

痛點之下,無(wú)需人工的智能搬運叉車需求水漲船高,有數據預計智能叉車將從2019年的2700台增長到2023年的萬餘(yú)台,市場規模達數百億元。隨之而來的,是移動機(jī)器人(rén)市場(chǎng)的快速發展。這點從移(yí)動(dòng)機器人行業的融資情況也(yě)能夠看出資本方對於行業未來前景的看(kàn)好。

同時,可以明顯發現機器視覺逐漸火熱,2022全年該細分領域完成了融資多(duō)達幾(jǐ)十起,自動(dòng)化生產大勢(shì)所(suǒ)趨的背景下,工廠導入機器人已經基本成熟,隨著時間(jiān)發展,在(zài)機器(qì)人生產的基礎上,給機器人裝上眼睛完成更加精細化、智能化的(de)生產需求愈發熱烈,這一點從移動機器人賽道(dào)發展愈演愈烈也可窺見一斑。

核心零部件諧波減速機國產化替代的勢頭越發猛烈,國產頭部諧(xié)波減速機廠商來福諧波2022年完成了超億元的D輪融資。

此外不得不提的是,相較於工(gōng)業機器人,現如今服務機(jī)器人和特種(zhǒng)機器人在市場上會更受到資本的青睞,2022年全年融資事件可達到近200起,且融資金額數相對較大。

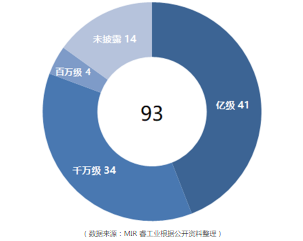

億元級融資事件表現(xiàn)活躍,千萬元級別融資成主流

在這93起融資事件(jiàn)中,百萬(wàn)元級別的融資事件占比越發減(jiǎn)少,千(qiān)萬元級別融資成主流,另外億(yì)元級融資事件近幾年表現活躍,事件數量不斷增多。

2022年工業機器人領域(yù)投融(róng)資金額分布

2022年工業機器人領域億元級融資事件達41起,不過大多集中於移動機器人和協作機器人領域,其中數額最大的是(shì)協作機器人領域的(de)鎂伽科技,完成了約20億元的(de)C輪融資,還有節(jiē)卡機器人D輪融資達到了10億元。此外,遨博機(jī)器人4月完成(chéng)的C輪融資及越疆機器人(rén)11月完成(chéng)的D輪融資雖未披露具體數(shù)額,但融資進程(chéng)的推進也(yě)意(yì)味著其本身的競爭力更一步(bù)加強,國產協作機器人廠商正快速崛(jué)起。

資本的湧入大力推動了(le)工業機器人行業的發展,2022年的(de)工業機器人行業資本投(tóu)資開啟新勢(shì)能,投融資市場逐(zhú)漸(jiàn)呈現出以下三個特點。

第一(yī),工業機器人與智能製造產業及其投融資(zī)市場雖受到疫情反複等外部因素影(yǐng)響,但市場(chǎng)活躍度不降反升。工業機器人產品為製造企業帶來新的消費需求,圍繞主營業務進行的產線升級需求不斷提增。

第二,隨著防疫政策的持續優化(huà)以及經濟政策的落地,投融資市場對工(gōng)業機器人(rén)產(chǎn)業的信心得到很大提振。

第三,國(guó)產(chǎn)工業機器人產業發展(zhǎn)表現出韌(rèn)性,產業(yè)發展高質量趨勢明顯。工業機(jī)器人企業積極應對市場變化,聚焦主業(yè),強化創新,提質增效。此外,國產工業機器人(rén)龍頭企業積(jī)極抓住海外市場發(fā)展契機,拓展海外市場。

未來(lái),資本(běn)仍將大力驅動行業發展,為工業機器人市場(chǎng)發展提供(gòng)新一輪的動能。

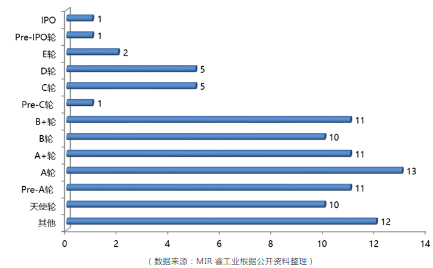

融資輪次處於起步及初(chū)期階段,E輪之後企(qǐ)業屈指可數

在獲得融(róng)資的機器人企業中,融資輪次大多處於天使輪及A輪(lún)、B輪之間,位於C輪、D輪融資階段的企業較少,共11家。能夠進入E輪及IPO輪(lún)的(de)企業更是屈指(zhǐ)可數,2022年全年僅有4家。

2022年工業機器人領域投融資輪次(cì)分布

2022年工業機(jī)器人企業現(xiàn)象級別(bié)的融資事件有(yǒu)所增多,高估值持續井噴,IPO企業數量明顯增長。

2022年6月井鬆智能IPO過會,科創板成(chéng)功上市,智昌(chāng)集團也(yě)進入Pre-IPO輪融資。除此之外(wài),2022年12月19日,節卡機(jī)器人與國泰君安簽署了上(shàng)市輔導協議,正式啟動IPO進程。若節卡機器人成功(gōng)上市,其將成為中國協作機器(qì)人第一股。

總結來(lái)說2022年工業機器人領域融資輪(lún)次基(jī)本(běn)還處於初期階段,天使輪和A輪的比例占(zhàn)比較多。這說明行業內新興企業較多,行業內部競爭(zhēng)激烈,但同時也意味著工業機器(qì)人市場仍有無限的發展可能。

部分(fèn)處於天使(shǐ)輪融(róng)資輪次的企業

總而言之,當前行業大部分企業的經(jīng)營模式正在趨漸成熟,雖從整(zhěng)體來看還處於相對前(qián)期的階段, 但2022年的融資狀況明顯比2021年的成果更為飽滿。而導致這一結果的原因是多方麵(miàn)的。

首先,常態化的(de)疫情讓製造企業不得不麵臨招工難、用工荒(huāng)等難題。而(ér)工業機器人的出現為此帶來新轉(zhuǎn)機,用工業(yè)機(jī)器人換(huàn)人進行產業智造升級,助力(lì)企業實現降本增效成為新潮流。

其次,在智能製造經濟環境持(chí)續利(lì)好的情況下,二級市場的工業機器人股票(piào)進一步走高。有(yǒu)投(tóu)資人感慨:“工業機器人市場(chǎng)投資熱正在持續升溫,好的投資項目隻能夠(gòu)靠搶(qiǎng)”。上(shàng)市企業的狀態向好,給工(gōng)業機器人投(tóu)資帶來了無限遐想。

END,

一家工業機器人企業從誕(dàn)生到(dào)真正能立足,至少需要10年(nián)的時間站穩腳跟(gēn)。隨著近兩年來中國宏觀利好政策的(de)不(bú)斷發布,當下的工業機器人競賽,已經逐步走向了百舸爭流的時代。

2023年年初,工信部等十七部門聯合印發了《“機器人+”應用行動實施方案》,提出到2025年,製造業機器人密度較2020年實(shí)現翻番,深(shēn)化重點領域“機器人+”應用,增強“機器人+”應用基礎支撐能(néng)力,強化“機器人+”應用組織(zhī)保障。

針(zhēn)對(duì)製造業領域工業機器人的發展,該(gāi)方案也提出明確要求。研製焊接、裝(zhuāng)配、噴塗、搬運、磨拋等機器人新產品,開發專業(yè)化、定製化的解決方(fāng)案和軟硬件產品,深度融合機(jī)器(qì)人控製軟件和集成應用係(xì)統,推動(dòng)其在汽車、電子、機械、輕工、紡織、建材、醫藥等已形成較大規模行業的應用,以及在衛浴、陶瓷、光伏、冶(yě)煉、鑄造、鈑金、五(wǔ)金、家具等細(xì)分領域中的噴釉、修胚、拋光、打(dǎ)磨(mó)、焊接、噴塗、搬(bān)運、碼垛等關鍵環節的(de)應用。推進智能製造示範工廠建設(shè),打造工業機器(qì)人典型應用場景發(fā)展(zhǎn)基於工業機(jī)器人的智能製造係統,助力製造業數字化轉型、智能化變革。

後(hòu)發先至是中(zhōng)國工業機器人行業的特(tè)色發展路徑(jìng)。中國擁有世界最龐大的製造業基地,除了裝機量世界第一的前景外,大量的應用場景也成(chéng)了工業機器人初創企業的創新沃土。加之資本的不斷青睞(lài),將大力驅動行業發展,成為眾多廠商更進一步的籌碼。硬科(kē)技加速器曾發表(biǎo) “機器人賽道,能出Windows、Apple、HMOV、富立舜等各種層次的公(gōng)司。” 的觀點,其預計2023年會是機器人賽道的(de)絕佳拐點,傳統3大件全麵國產化、智能2大件全球領先、國產本體批量出(chū)貨、智能化、標(biāo)準化、極(jí)致性價比的工(gōng)作站也將量產。

越來越多的新興企業試圖入局賽道,未來幾年行業內的競爭激烈程度將持續提升,中國(guó)的工業機器(qì)人(rén)市場還遠遠未到終局。

投稿箱:

如果您有機(jī)床行業、企業相關新聞稿件發表,或進行資訊合(hé)作,歡迎聯係本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

如果您有機(jī)床行業、企業相關新聞稿件發表,或進行資訊合(hé)作,歡迎聯係本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

調(diào)查")

行業數據

| 更多

- 2024年11月 金(jīn)屬切削機床產量數據

- 2024年11月 分地(dì)區金屬切削(xuē)機(jī)床產量數據

- 2024年11月 軸承出口情況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽(qì)車銷量情況

- 2024年10月 新能源(yuán)汽車(chē)產量數據

- 2024年(nián)10月 軸承出口情況

- 2024年10月 分地區金屬切削機床產(chǎn)量數據

- 2024年10月 金(jīn)屬切削(xuē)機床產量數據

- 2024年9月 新能源汽車銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基(jī)本型乘用車(轎(jiào)車(chē))產(chǎn)量數據

博文選萃

| 更多

- 機械加工過程圖示(shì)

- 判斷一台加(jiā)工中心精度的幾種辦法

- 中走(zǒu)絲線切割機床(chuáng)的發展趨勢

- 國產數控係統和數控機床(chuáng)何去何從?

- 中國的(de)技術工人都去哪裏了?

- 機械老(lǎo)板做(zuò)了十多年,為何還是(shì)小作坊?

- 機械行(háng)業最新自殺性營(yíng)銷,害人害己!不倒閉才

- 製造業大逃亡

- 智能時代,少談點智造,多談點製(zhì)造

- 現實(shí)麵(miàn)前,國人沉默。製(zhì)造業的騰飛,要從(cóng)機床

- 一(yī)文搞(gǎo)懂數控車床加工刀具補償功(gōng)能

- 車床鑽孔攻螺紋加工方法及工裝設計

- 傳統鑽削與螺旋銑孔加工工藝的區別