中國刀具市(shì)場2021年(nián)進出口測算及近年發展情況

2022-6-13 來源(yuán):機床協會(huì) 作(zuò)者:-

一.2021年刀具市場消費總規模及(jí)進出口測算

中國機床工具工業協會工具分會根據會員(yuán)單位的統計數據、海關數據(jù)、刀具原材(cái)料統(tǒng)計數據、刀具聚集區數據等的調查及分析,對我國2021年刀具市場消費總規模和進出口量進行了測算。

1. 2021年我國刀具(jù)市場消費(fèi)總規模(mó)

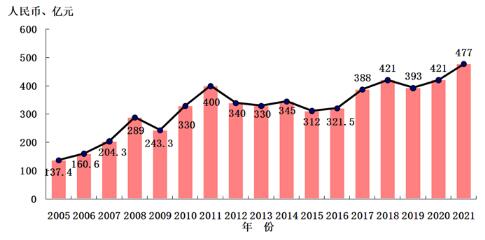

我國刀具市(shì)場總消費規模從2020年(nián)的421億人民幣增長到2021年的477億元,同比增長13.3%(圖1),再創(chuàng)新高(gāo)。其中:國(guó)產(chǎn)刀具約339億元人民(mín)幣,占(zhàn)比71%,同比增長17%;進口刀具(含(hán)國外品牌在華生產並銷售)138億元人民幣,占比29%,同比增長5.3%。國產刀具在中國(guó)市場大幅增長(zhǎng),占比與2020年相比增加2個百分點。進口刀具(jù)在連續兩年下降後,低速(sù)增長,占比與2020年相(xiàng)比下降2個百(bǎi)分點。

圖1 2005-2021年中國刀具市場規模變化

國內刀(dāo)具生產銷售(內銷+出口(kǒu))情況:2018年(nián)(273億+180億)為453億;2019年(257億(yì)+184億)為441億,同比下降2.6%;2020年(290億+180億)為(wéi)470億,同比增長6.6%;2021年(339億+225億(yì))為564億(yì),增長20%。

2. 2021年進口刀具(國外品牌)規模

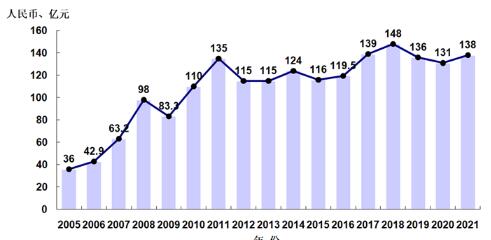

我國刀具進口額(包含在中國生產並銷(xiāo)售的國外品牌)總規模從2020年的131億元人民幣增長到2021年(nián)的138億元人民幣,同比(bǐ)增長5.3%(圖2)。

進口數據與海關數據(包括同比增長)存在一定差異(yì),是(shì)因為統計口徑不完全一致,國外品牌在中國有生(shēng)產並銷售(shòu)。

圖(tú)2 2005-2021年我(wǒ)國刀(dāo)具進口變(biàn)化

3. 2021年全國刀具出口規模

我(wǒ)國刀具出口從2020年的180億人民幣增加到2021年的225億,增幅25.45%。

二(èr)、近年我(wǒ)國刀具發展情況

下麵根(gēn)據統計(jì)數據及(jí)調查分析,介紹我國近年(2018年至(zhì)2021年)產銷量比較大的刀具品(pǐn)種發展情況。

1. 國產刀具取得明顯進(jìn)步

根據工具分會測算,國產刀具在中國市場占有(yǒu)率從2018年的65%提升到2021年的71%。刀具出口額(é)2018年至2020年基本保持穩定,2021年有25.45%的增長。

2. 硬質合金刀具增長(zhǎng)迅速(sù)

隨(suí)著我國(guó)製造業進步(bù),對(duì)硬質合金刀具的需求不斷增長。同時(shí),近幾年我國硬質合金刀具產業在材料、塗層(céng)、工(gōng)藝裝備等方麵進步明顯,帶動產能迅速擴大,並吸引資本關注(zhù)加速了擴產進程。

硬質合金刀具中產銷量大且發展較快的是兩類刀具:一類是整體硬質合金圓柄類刀具(jù)(以下簡稱整硬刀具),主要是銑刀和鑽頭;另一類是數(shù)控刀片。

(1)整硬刀具大(dà)起大落

整硬刀具主要(yào)用戶領域為:以手機為代表的3C、模具、交(jiāo)通、航空航天等。我國是手機生產大國,整(zhěng)硬刀具用(yòng)量巨大,這也是(shì)國際工具巨頭在我國加快收購整(zhěng)硬刀具企業的(de)主要原因之一。

以手機為代表的3C行業周(zhōu)期性強,產品設計更新快,使得這(zhè)類刀具的需求量起伏較大。2017和2018年快速增長,2019年(nián)大幅下跌,2020年快速(sù)反(fǎn)彈,2021年上半(bàn)年快速增長,下半年趨緩。

這類刀具(jù)的原材料是硬質合金棒料,從(cóng)棒料的產量可以看出市場(chǎng)需求情況。全國棒料年產(chǎn)量:2018年為1.1萬噸;2019年為8321噸,大幅下降;2020年為1.1萬(wàn)噸;2021年為1.46萬噸。

整硬刀具進入門檻較(jiào)低,主要(yào)加工設備為數控工具磨床(chuáng)。快(kuài)速(sù)增長的市場需求,使得該類刀具產能迅速擴大,大量(liàng)中小微(wēi)企(qǐ)業開始生產此類(lèi)刀具,因(yīn)此價格競爭激烈,部分企業贏利(lì)能(néng)力不強。

而高端用戶領域,如航空航(háng)天(tiān),仍以進口品牌為主。

(2)數控刀片持續增長

數控(kòng)刀片是增(zēng)加(jiā)值較高(gāo)的產品,也(yě)是進口量最(zuì)大的刀具品種。近年來我國(guó)數控刀片產銷量持續增長,即使(shǐ)在整個行業調整的2019年仍然保(bǎo)持增長。

據調查,我國數控刀片產銷量,2018年為2.35億片,2019年為2.5億片,2020年為3億片,2018年為4.5億片。從2021到2022年,產能擴張進一步加速。

硬質合金刀(dāo)具(主要是刀片)是我國(guó)進口量較(jiào)大的刀具品種,占比40%左(zuǒ)右。根據海(hǎi)關數(shù)據(jù), 2021年我國進口硬(yìng)質合金塗層刀具(主要是刀片)638t,硬質合金非塗(tú)層刀具(含部分刀片)680t,據此估計,進口刀片數量有1億多(duō)片。2021年進(jìn)口硬質合金塗層刀具(主要是刀片)平均單價為4251.36元/kg,而出口硬質合金塗(tú)層刀具(主要是刀片)平均單價為1116.79元(yuán)/kg。

根據工具分會2021年年報(bào),行業數控刀片平均單價不到7元/片。

我(wǒ)國數控刀片價廉物美(měi),為製造業提高(gāo)效率做出了很大貢獻(xiàn)。由於其增加值(zhí)高(gāo),目前,大部分刀片生產企業贏利能力較好。但是,該產(chǎn)品從製粒、壓製(zhì)、燒(shāo)結、磨(mó)削到塗層,工藝鏈比較長,設備投入大,是資金密集型產品。適度(dù)產能擴張(zhāng)可促進競爭,利於產業高質量發展;但若過度擴張(zhāng),則不利於行業持(chí)續健康發(fā)展。

該類產品與國際先(xiān)進(jìn)水平的差距(jù)主要是原創性解決方案及配套能(néng)力、服務和質量穩定性,這也是(shì)國內外(wài)刀片產(chǎn)品價格相差巨大的主要原因之一。

3. 高速(sù)鋼刀具(jù)市(shì)場基(jī)本保持穩定

自2018年至2020年,我國高速鋼鋼材產量基本保持穩定,2021年稍有增長。高速鋼刀具方麵,近年新入(rù)行的企業不多(duō),產業格局變化不大,主導企業盈利能力穩定。

高速鋼刀具中較有優勢(shì)的品種,主要是絲錐、拉刀和中模數齒輪刀具,其中(zhōng)絲錐產銷量最大。2021年,我國絲錐進口10.7億(yì)元,出口7.8億元(含少量合金鋼絲錐),進出口單價相差10倍(bèi)。高端絲錐有較大市場(chǎng)潛(qián)力(lì),這也是一些(xiē)企(qǐ)業新進入絲錐產品領域的原因之一。

品種變化方(fāng)麵,中小規格(gé)高速鋼鑽頭、銑刀部分被整硬刀具(jù)替代,中大規格鑽頭(tóu)、銑刀和齒輪刀具部分被可(kě)轉位硬質合金刀具替代。

高(gāo)速鋼刀(dāo)具近年的發展主要表現為原材料的進步、工藝裝備的進步和細分領域的優化。

我國(guó)刀(dāo)具總產能有40%是出口,其中鑽頭出口量最大,占比近40%。2021年我國鑽頭出口86億元,主要為高速鋼(含合金高速鋼)鑽(zuàn)頭。我(wǒ)國(guó)是該類刀(dāo)具主要生產國(guó),主要出口(kǒu)企(qǐ)業(yè)贏利穩(wěn)定。

(來源:協會工具分會 責編:張芳麗)

投稿箱:

如果(guǒ)您有機床行業、企業相(xiàng)關新聞稿件發表,或進行資訊合作,歡迎(yíng)聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果(guǒ)您有機床行業、企業相(xiàng)關新聞稿件發表,或進行資訊合作,歡迎(yíng)聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關(guān)信息

金馬")

業界視點(diǎn)

| 更多

行業數據

| 更多

- 2024年11月 金屬切削(xuē)機床產量數據

- 2024年(nián)11月 分(fèn)地區金屬切削機床產量數據

- 2024年11月 軸承出口情況

- 2024年11月 基本型乘用(yòng)車(轎車)產量數據

- 2024年11月 新能源汽車產量數(shù)據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能(néng)源汽車產量數據

- 2024年10月 軸(zhóu)承出口情況

- 2024年(nián)10月 分地區金屬切削機(jī)床產量數據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽車銷量情況

- 2024年8月 新(xīn)能源汽車產量數據

- 2028年8月 基本型(xíng)乘用車(轎車)產(chǎn)量數據